Gdzie zacząć transformację przemysłu?

Polski przemysł cieszy się ugruntowaną pozycją w UE. Jako jeden z największych w Europie stanowi bardzo istotny, choć często początkowy, element łańcucha wartości produkcji na kontynencie. Ta stabilna pozycja może się jednak wkrótce zachwiać, np. ze względu na rosnące ceny energii z paliw kopalnych oraz znaczny ślad węglowy produkcji. Podczas gdy w całej Europie kontekst redukowania emisji z przemysłu jest kluczowy dla debaty o jego konkurencyjności – w Polsce temat ten niemal nie istnieje.

Brak dyskusji o dekarbonizacji przemysłu w naszym kraju dziwi, biorąc pod uwagę, że przemysł zatrudnia co piątą pracującą w Polsce osobę i generuje 23 proc. wartości dodanej w gospodarce, odpowiadając jednocześnie za 1/4 emisji gazów cieplarnianych i zużycia energii, w tym za połowę zużycia gazu ziemnego.

W swoim opracowaniu Forum Energii analizuje poszczególne sektory przemysłu oraz dostępne technologie wspierające redukcję emisji i wyłania branże o największym potencjale i priorytecie dekarbonizacji w najbliższych latach.

Światowy megatrend

Dekarbonizacja przemysłu jest światowym megatrendem ze względu na włączenie śladu węglowego do rachunku ekonomicznego oraz możliwość uzyskania przewag konkurencyjnych w „zielonych” inwestycjach. Pełna dekarbonizacja jest zadaniem wykonalnym, ale trudnym technologicznie i organizacyjnie. Wymaga strategicznego zaplanowania w oparciu o dane. Na szali jest dalsza utrata konkurencyjności przemysłu (zarówno w przypadku zaniechania dekarbonizacji, jak i jej złej realizacji), a co za tym idzie – upadek tego ważnego gospodarczo, społecznie i strategicznie sektora.

Pierwszym krokiem do podejmowania decyzji powinna być dogłębna analiza polskiego przemysłu pod kątem zużycia energii, przy uwzględnieniu jej różnych postaci i końcowych zastosowań, emisji gazów cieplarnianych oraz aspektów społeczno-gospodarczych – nie tylko na poziomie sektora jako całości, ale także w jego poszczególnych gałęziach. Do tej pory dane te były bardzo trudno dostępne i niepełne.

Następnie należy zidentyfikować technologie, które dzięki komercyjnej dostępności można wdrożyć w procesach przemysłowych już teraz – np. do elektryfikacji ciepła niskotemperaturowego czy produkcji wodoru.

Na podstawie tak przeprowadzonej analizy, po dodaniu komponentu istotności strategicznej, można ocenić, które branże w Polsce są najistotniejsze z pespektywy dekarbonizacji w najbliższej dekadzie. Są to co najmniej branże: spożywcza, chemiczna oraz metalowa. Analiza potencjału dekarbonizacji przemysłu z uwzględnieniem polskich uwarunkowań jest kluczowa – opierając się wyłącznie na wnioskach z międzynarodowych publikacji naukowych, nie udałoby się wyłonić np. branży spożywczej, która w Polsce ma niespotykanie duże znaczenie.

Brak decyzji i regulacji wspierających transformację przemysłu, przy szybko następującej dekarbonizacji gospodarek europejskich, ale też USA i Chin, przyspiesza już i tak obserwowane pogarszanie się konkurencyjności polskiego przemysłu. Potrzebne są pilne decyzje rządu, który musi wskazać kierunek działań.

Największe obszary transformacji energetycznej

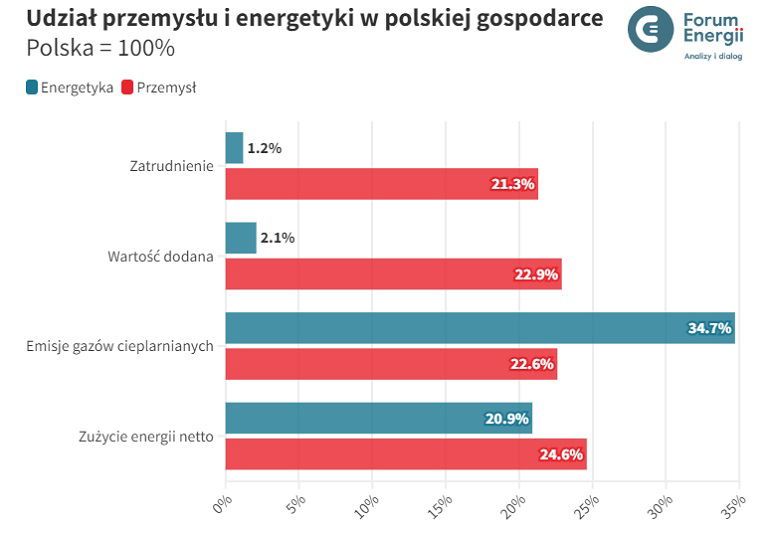

Transformacja energetyczna jest powszechnie rozumiana jako odejście od spalania paliw kopalnych w komercyjnych elektrowniach i elektrociepłowniach (wśród osób mocniej zainteresowanych energetyką – również w ciepłowniach). Jednak w Polsce to sektor przemysłowy zużył w 2022 r. więcej energii (o 18 proc. więcej niż energetyczny), zatrudniał niemal 18-krotnie więcej osób i wypracował około 11-krotnie większą wartość dodaną w całej gospodarce. Choć przemysł w zestawieniu z energetyką wyemitował o 1/3 mniej gazów cieplarnianych, emisje z tego sektora sięgają 92 mln ton CO2, stawiając Polskę na czwartym miejscu w Europie.

Już to porównanie wskazuje, że jeden z największych obszarów transformacji energetycznej pozostawał do tej pory poza kręgiem zainteresowań polskiej debaty publicznej, w efekcie czego był niedostatecznie reprezentowany w dokumentach strategicznych czy podejmowanych działaniach legislacyjnych. Częściowo obserwację tę wytłumaczyć można skalą wyzwania, jaką jest dotarcie do rzetelnych danych, które są niepełne i rozproszone w co najmniej kilkunastu źródłach, oraz poziomem skomplikowania przemysłu, w którym realizowane są tysiące procesów technologicznych zużywających energię pod rozmaitymi postaciami.

Innymi słowy – energetyka jest lepiej „opomiarowana” oraz prostsza organizacyjnie i technologicznie do dekarbonizacji. Nie jest to jednak powód do pogłębiania zapóźnień w transformacji przemysłu w podobny sposób, jak przez dekady działo się to w sektorze energii.

Forum Energii wskazuje potencjalne nisko wiszące owoce dekarbonizacji – te gałęzie przemysłu, które mają największy potencjał zastosowania komercyjnie dostępnych technologii dekarbonizacyjnych, przy uwzględnieniu struktury i uwarunkowań polskiego przemysłu. Wyboru dokonano po dogłębnej analizie poszczególnych branż pod kątem zużywanych paliw, nośników energii (energia elektryczna, ciepło, wodór), kierunków ich zużycia, poziomów temperaturowych procesów technologicznych, zastosowanych przemian energetycznych czy poziomu zatrudnienia i znaczenia gospodarczego.

Jest to kontynuacja rozważań o przemyśle podjętych w raporcie „Nowy ład przemysłowy 2024+ | Jak rozsądnie zmodernizować polski przemysł?” opublikowanym 19 września 2024 r.

Kluczowa rola przemysłu

Przemysł w Polsce pełni kluczową rolę nie tylko ze względów społeczno-ekonomicznych, ale i energetyczno-paliwowych. W 2021 r. (najświeższe dostępne dane) był bowiem odpowiedzialny za zużycie:

- większości gazu ziemnego w Polsce (51 proc., tj. 10,7 mld m3),

- niemal całego węgla koksowego (98 proc., tj. 12,7 mln ton),

- 6 mln ton węgla kamiennego energetycznego, tj. 10 proc. łącznej konsumpcji w Polsce,

- 18 proc. zużywanych w Polsce ropy i paliw ropopochodnych,

- 27 proc. zużywanych w Polsce OZE (udział OZE w miksie paliwowym przemysłu to 12 proc.).

Koszt importu surowców energetycznych (gazu ziemnego, węgla energetycznego i ropy naftowej) zużywanych w przemyśle, uwzględniając inflację, wyniósł w 2021 r. około 79 mld zł.

Istotność przemysłu na horyzoncie działań dekarbonizacyjnych nie wynika jednak tylko z bardzo dużej skali zużycia energii, lecz również z licznych współzależności i połączeń z pozostałymi sektorami.

- Energia elektryczna w przemyśle

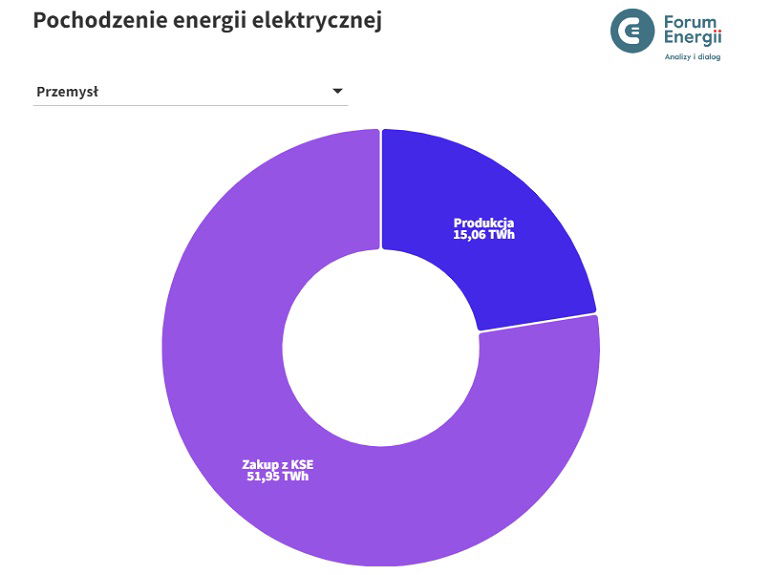

Większość energii elektrycznej zużywanej w przemyśle pochodzi z Krajowego Systemu Elektroenergetycznego (KSE). W 2021 r. z sieci zostało pokryte 77,5 proc. jego zapotrzebowania (52 TWh) na energię elektryczną. Pozostałe 22,5 proc. (15 TWh) zostało wyprodukowane przeważnie w elektrociepłowniach przemysłowych.

Miks paliwowy produkcji energii elektrycznej w EC przemysłowych składa się głównie z gazu ziemnego (43 proc.), węgla kamiennego (18 proc.), gazu koksowniczego (10 proc.) i ciężkiego oleju opałowego (8 proc.). Źródła odnawialne stanowią 15 proc.

- Ciepło w przemyśle

Większość energii w przemyśle zużywana jest jednak pod postacią ciepła – zapotrzebowanie na nie jest trzykrotnie wyższe od zużycia energii elektrycznej. Należy jednak rozróżnić sposób jego dostarczenia, w uproszczeniu na:

- pośrednie – ciepło ze spalania paliw/energii elektrycznej jest odbierane przez medium grzewcze (np. gorącą wodę, parę wodną) i dostarczane do procesu technologicznego; przykład: ogrzewanie pomieszczeń, pasteryzacja w autoklawie;

- bezpośrednie – ciepło generowane jest bezpośrednio w miejscu zużycia; przykład: suszenie pulpy papierniczej gorącymi spalinami z gazu ziemnego, zasilane energią elektryczną elektrody do przetopu złomu stalowego w piecach łukowych.

Rozróżnienie to jest konieczne, ponieważ istnieje pomiędzy nimi różnica jakościowa: urządzeniem umożliwiającym elektryfikację ciepła pośredniego (np. pompą ciepła) niekoniecznie da się zelektryfikować proces wymagający dostarczenia ciepła bezpośredniego (tu lepszy może się okazać np. piec elektrodowy).

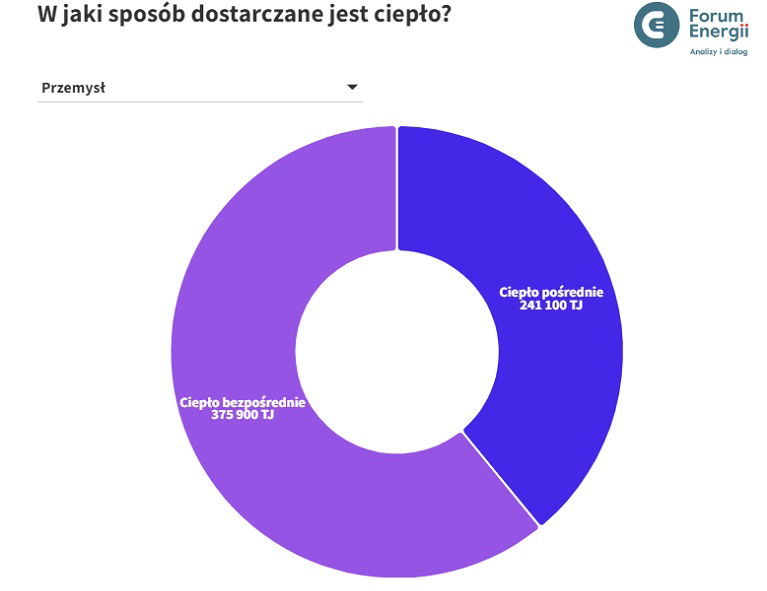

W skali całego przemysłu dominuje zużycie ciepła dostarczanego bezpośrednio (67 proc.), choć proporcje te bardzo zależą od branży, np. w produkcji wyrobów tytoniowych 90 proc. ciepła zużywane jest pośrednio (gorąca woda i para wodna), natomiast w przemyśle mineralnym wartość ta wynosi tylko 4 proc. – ze względu na procesy technologiczne przebiegające w bardzo wysokich temperaturach, ogrzewanych spalinami z gazu ziemnego i węgla (np. wypalanie klinkieru, materiału niezbędnego do produkcji cementu, zachodzi w temperaturze 1500 st. C).

Ciepło dostarczane bezpośrednio produkowane jest w całości na terenie zakładów. Dla jego uzyskania spalane są różnorodne paliwa: 37 proc. stanowi gaz ziemny, 23 proc. różne gazy przemysłowe, 9 proc. stanowią rozmaite produkty ropopochodne. Biomasa stanowi 13 proc.

Ciepło dostarczane pośrednio jest w niektórych gałęziach przemysłu dokupowane z sieci ciepłowniczej (np. w dziale C33: naprawa, konserwacja i instalowanie maszyn i urządzeń), jednak w zdecydowanej większości produkowane jest na terenie zakładu. W ciepłowniach spalany jest przede wszystkim gaz ziemny (54 proc.) i węgiel kamienny (25 proc.). Różne paliwa odnawialne stanowią 25 proc. W przeciwieństwie do ciepłowni gaz ziemny w produkcji ciepła z elektrociepłowni stanowi tylko 14 proc.. Za większość produkcji odpowiada węgiel kamienny (39 proc.). Różne paliwa odnawialne stanowią 18 proc. miksu. Relatywnie dużą rolę pełnią również paliwa ropopochodne (14 proc.), głównie ciężki olej opałowy.

- Wodór w przemyśle

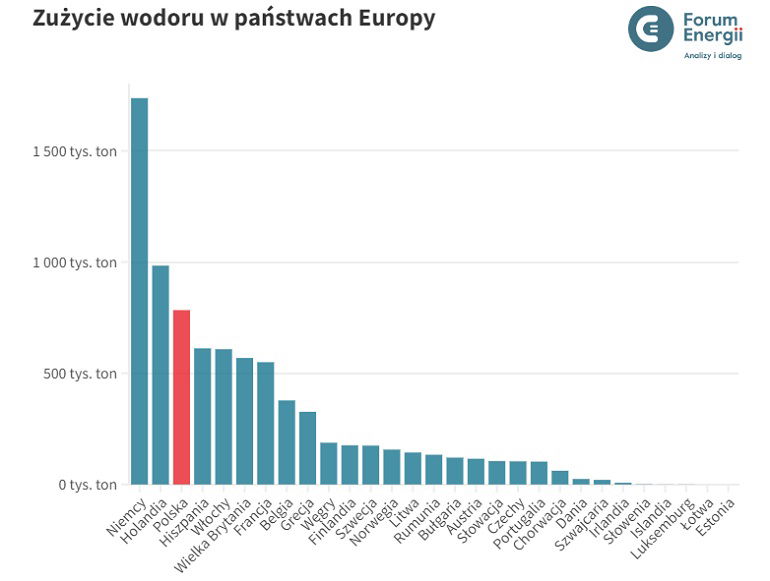

Bardzo istotnym nośnikiem energii w polskim przemyśle jest wodór. Jego zużycie w 2022 r. wyniosło 785 tys. ton (94 PJ), co jest trzecim najwyższym wynikiem w UE. W 98 proc. pochodzi on z paliw kopalnych, przede wszystkim z reformingu parowego gazu ziemnego oraz w mniejszym stopniu (tylko w rafineriach) również z reformingu parowego produktów ropopochodnych (np. benzyny ciężkiej). Pozostałe 2 proc. wodoru powstaje jako produkt uboczny.

Wodór wykorzystywany jest przede wszystkim w przemyśle chemicznym (jako surowiec do produkcji amoniaku, a dalej – nawozów azotowych) oraz w rafineriach – jest konieczny m.in. do odsiarczania ropy (hydrorafinacja) czy do zwiększania udziału wysokomarżowych frakcji poprzez rozbijanie długich łańcuchów węglowodorów na krótsze (hydrokraking). W dużo mniejszej skali jest również stosowany w przemyśle szklarskim (do redukcji tlenków, co poprawia przejrzystość szkła), spożywczym (do utwardzania tłuszczów, np. do produkcji margaryny), służy również jako chłodziwo w generatorach elektrowni.

Bardzo wysokie zużycie wodoru w Polsce wynika z największej w UE produkcji nawozów azotowych oraz istotnej roli w regionie w zakresie przetwórstwa ropy naftowej. Wynikiem dużego zapotrzebowania na H2 oraz jego produkcji głównie z gazu ziemnego jest wysokie zużycie tego paliwa w skali Polski. W 2021 r. wyniosło ono 3,2 mld m3, co stanowi 30 proc. łącznego zużycia przemysłu, który jest największym konsumentem gazu ziemnego w Polsce.

Proces produkcji wodoru z gazu ziemnego (reforming parowy) przebiega w bardzo wysokich temperaturach, rzędu 800-1100 st. C. Zużycie gazu ziemnego na uzyskanie tego ciepła stanowi szacunkowo 1/3 całkowitego zużycia na produkcję wodoru (ok. 1 mld m3), pozostałe 2/3 (około 2 mld m3) stanowi wsad reakcji chemicznej.

Z analizą technologii, które mogą posłużyć do dekarbonizacji przemysłu w Polsce, można się zapoznać na tej stronie Forum Energii.

Forum Energii