Tej zmiany potrzebuje system aukcji dla OZE

Wprowadzony na polskim rynku odnawialnych źródeł energii system aukcyjny ma na celu zapewnienie inwestorom stabilnych warunków ekonomicznych oraz umożliwienie dekarbonizacji energetyki poprzez wzrost udziału zielonej energii elektrycznej w krajowym miksie energetycznym.

System aukcyjny oparty jest na 15-letnich tzw. kontraktach różnicowych (Contracts for Difference, CfD), na podstawie których każdy projekt OZE, który wygrał aukcję, teoretycznie ma zapewnione przychody na poziomie będącym iloczynem wylicytowanej ceny i wyprodukowanej energii. Istotą kontraktów różnicowych jest zobowiązanie państwa do wyrównania przychodów do tego poziomu poprzez dopłaty realizowane przez specjalny podmiot, jakim jest Zarządca Rozliczeń, ze środków pozyskanych od odbiorców z tzw. opłaty OZE (składowa rachunków za energię elektryczną).

Mechanizm ten miał początkowo stanowić zachętę dla inwestorów, ponieważ koszty technologii OZE były wyższe niż technologii konwencjonalnych, co uniemożliwiało konkurencję na zasadach czysto rynkowych.

Rozliczenia tzw. ujemnego salda dokonywane są w cyklach trzyletnich, a po zakończeniu okresu wsparcia przeprowadzone będzie ostateczne rozliczenie. Podstawą do obliczenia tej różnicy nie jest jednak rzeczywista cena sprzedaży energii uzyskana przez wytwórcę, lecz średnia cena na giełdowym rynku energii (TGeBase). Opisuje to poniższy rysunek na przykładowych liczbach:

Niedługo po znowelizowaniu pierwszej wersji ustawy o OZE okazało się, że ceny energii z technologii konwencjonalnych bywają wyższe niż ceny wylicytowane przez inwestorów w aukcjach OZE. Koszty produkcji w technologiach konwencjonalnych (w Polsce są jednostki opalane węglem kamiennym i brunatnym oraz, w mniejszym stopniu, gazem ziemnym) są szczególnie wrażliwe na wahania kosztów zmiennych, tj. przede wszystkim ceny paliw oraz uprawnień do emisji CO2 (które też stanowią składową kosztu wytworzenia energii w elektrowni).

Aby zapobiec kumulacji tzw. nadwsparcia, czyli uzyskiwaniu przez producentów energii z OZE przychodów przewyższających poziom wynikający z ceny wylicytowanej w aukcji, wprowadzono mechanizm rozliczeń tzw. salda dodatniego – na takich samych zasadach jak w przypadku salda ujemnego, z tym że w takim przypadku to inwestor jest zobowiązany do zwrotu nadmiernych przychodów. Oznacza to w praktyce, że w przypadku gdy indeks TGeBase jest wyższy niż cena aukcyjna, na koncie wytwórcy powstaje tzw. saldo dodatnie, które w przypadku braku wcześniejszej kompensacji salda ujemnego jest on zobowiązany spłacić po okresie trzyletnim.

Obecna sytuacja rynkowa

W okresie, kiedy system aukcyjny był wdrażany, sytuacja na rynku energii była zupełnie inna niż dzisiejsze realia (2015 vs. 2024). Dominowała wówczas energetyka konwencjonalna oparta na jednostkach wytwórczych centralnie dysponowanych, opalanych węglem kamiennym i brunatnym. Udział OZE w pokryciu zapotrzebowania na energię ograniczony był do produkcji energetyki wiatrowej (około 10 TWh w 2015 r., tj. około 6 proc. produkcji krajowej). Źródła te funkcjonowały w starym systemie wsparcia, opartym na świadectwach pochodzenia energii z OZE, tzw. zielonych certyfikatach, których wartość nie miała wpływu na ceny energii na rynku hurtowym.

Od 2020 r. nastąpił znaczny wzrost mocy zainstalowanej w źródłach fotowoltaicznych, początkowo w mikroinstalacjach prosumenckich, a następnie w farmach o mocy do 1 MW i powyżej 1 MW. Jak widać na wykresie poniżej, udział węgla w produkcji energii elektrycznej spadł w ciągu ostatnich dziewięciu lat o ponad 20 pkt proc.

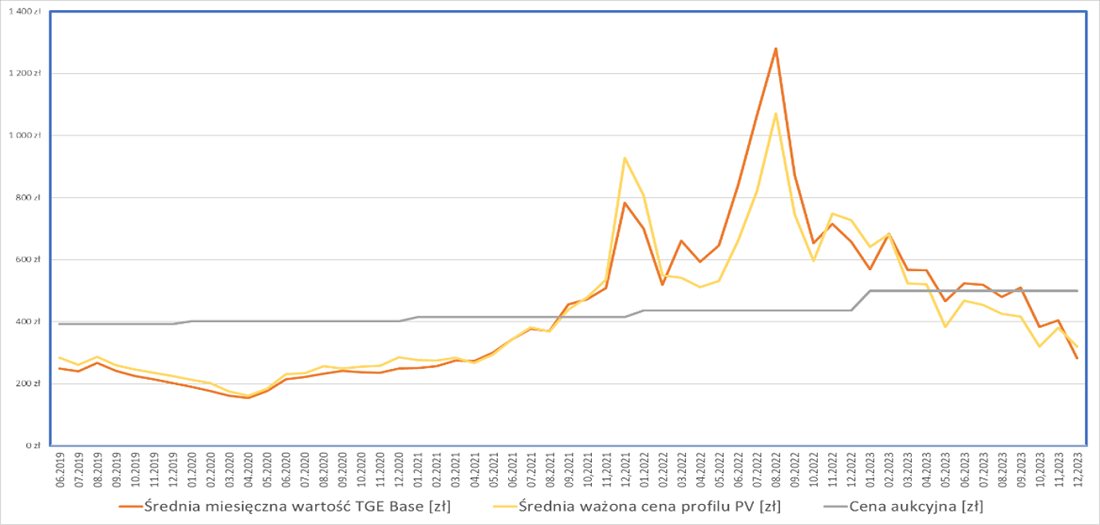

Jednocześnie koszty produkcji energii szczególnie ze źródeł węglowych obciążone były cenami uprawnień od emisji C02, które rosły od około 9 euro/tonę CO2 w grudniu 2015 r. do ponad 22 euro/tonę CO2 w grudniu 2018 r., a średnia cena w 2022 r. wynosiła aż 84 euro/tonę CO2 (według raportów KOBIZE). Ten wzrost oraz kryzys paliwowy spowodowany zaburzeniami dostaw paliw po wybuchu wojny w lutym 2022 r. spowodowały gwałtowny wzrost cen energii elektrycznej na polskim rynku hurtowym. Odzwierciedla to wykres zmian cen indeksu TGeBase przedstawiony poniżej.

Oprócz zmian cen indeksu TGeBase pokazano na nim zmianę cen profilu wytwarzania farm PV. Profil ten odpowiada rzeczywistej zmienności produkcji farmy PV (produkcja w godzinach słonecznych), a jego przebieg odbiega od krzywej produkcji energii w systemie elektroenergetycznym. Cechą farm fotowoltaicznych jest bowiem wysoka produkcja w godzinach dobrego nasłonecznienia (od kwietnia do września w godzinach okołopołudniowych generowanych jest 80 proc. rocznej produkcji farm PV) i praktycznie zerowa w pozostałych godzinach doby w lecie oraz w okresie jesienno-zimowym. Ponadto obie ceny porównano do przykładowej ceny kontraktu różnicowego.

Jak widać, w pierwszych latach po uruchomieniu instalacji PV, które wybudowano w ramach systemu aukcyjnego (czyli w 2019-2020), średnie ceny sprzedaży energii z instalacji OZE były zbliżone do cen rynku hurtowego, czyli do indeksu giełdowego (TGeBase) opartego na średnich cenach dobowych z rynku hurtowego energii. Ceny TGeBase były niższe od cen aukcyjnych, co oznaczało występowanie u wytwórcy salda ujemnego i uprawnienie do jego wyrównania. W latach 2021-2023 ceny rynkowe energii były wyższe od cen aukcyjnych, co z kolei oznacza konieczność rozliczenia przez wytwórcę salda dodatniego.

W latach 2022-2023 r., w wyniku m.in. znacznego wzrostu produkcji energii z farm PV i malejącego udziału węgla w pokryciu zapotrzebowania, szczególnie latem w ciągu dnia rzeczywiste ceny sprzedaży energii z farm PV (czyli ceny profilu) zaczęły znacząco odbiegać w dół od indeksu TGeBase. W niektórych miesiącach różnica przekraczała 100 zł/MWh. W efekcie wytwórcy z instalacji PV sprzedają energię po cenach znacznie niższych niż cena średnia TGeBase, która stanowi podstawę rozliczania salda ujemnego lub dodatniego. To oznacza, że będą musieli się rozliczyć z przychodów, których fatycznie nie uzyskali.

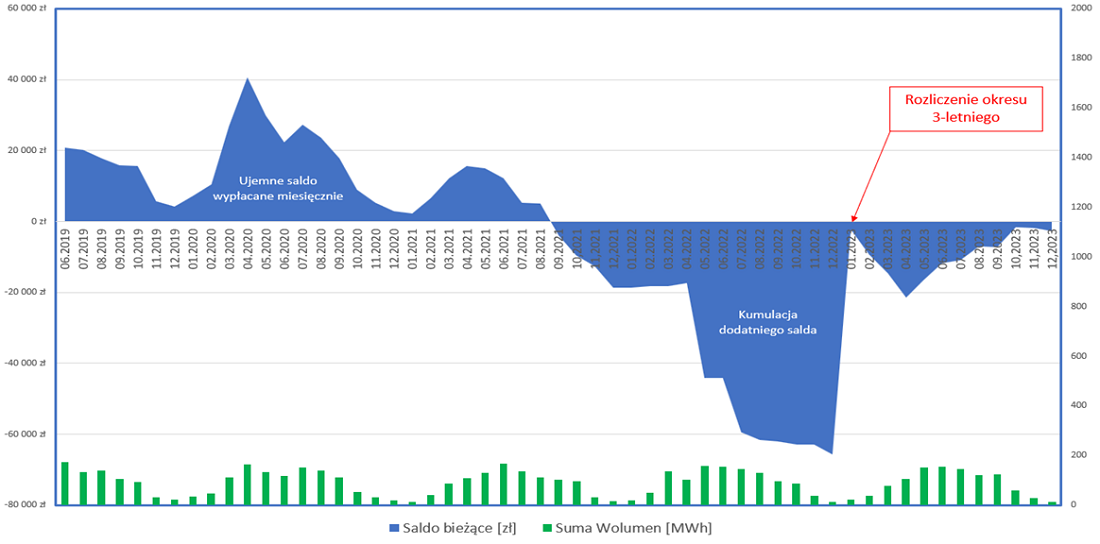

Kolejny wykres przedstawia finansowy wpływ rozliczania salda według cen TGeBase w przypadku przykładowej farmy fotowoltaicznej o mocy 1 MW działającej w systemie aukcyjnym. Na przełomie 2021/2022 ceny profilu były nawet wyższe od cen rynkowych, jednak są to miesiące o bardzo niskiej produkcji farm PV, przez co ich wpływ na ogólne rozliczenie jest niewielki.

W miesiącach letnich (czerwiec-sierpień), kiedy produkcja farm PV jest największa, obecny system rozliczenia generuje straty, które dla przykładowej farmy o mocy 1 MW w 2022 r. oszacowano na 60-120 tys. zł miesięcznie. Ta sytuacja będzie się pogłębiać, a za parę lat dotknie również rynek farm wiatrowych, szczególnie offshore (wraz ze wzrostem mocy zainstalowanych w tych technologiach).

Propozycja zmian w regulacjach i wpływ na wsparcie OZE

Skutków opisanych powyżej można uniknąć poprzez dostosowanie funkcjonującego systemu wsparcia do zmieniającej się sytuacji na rynku energii elektrycznej. W tym celu konieczna byłaby zmiana wartości odwzorowującej cenę sprzedaży energii przez wytwórcę z OZE na taką, która będzie uwzględniać dyspozycyjność poszczególnych źródeł.

Proponowana zmiana polegałaby na przyjęciu jako podstawy obliczania wartości energii elektrycznej wytworzonej w instalacjach OZE wykorzystujących do wytwarzania energii elektrycznej wyłącznie energię wiatru na lądzie (1) albo energię promieniowania słonecznego (2) indeksów miesięcznych właściwych dla rodzaju instalacji OZE, w jakich produkowana jest energia elektryczna.

Aktualnie obowiązująca podstawa w postaci średnich ważonych wolumenem transakcji sesyjnych giełdowych cen energii elektrycznej we wszystkich godzinach dnia dostawy tej energii zostałaby zastąpiona:

– dla farm wiatrowych – indeksem TGeONSHOREm, będącym średnią ważoną ceną dla 24 godzin dostawy energii elektrycznej w danym miesiącu, obliczaną z wykorzystaniem wag określających udział efektywności wytwarzania energii elektrycznej ze źródeł wiatrowych lądowych na terytorium Polski w poszczególnych godzinach doby, z perspektywy całej doby dostawy i przy uwzględnieniu tylko transakcji zawartych na instrumentach godzinowych RDN (publikowanym już przez TGE);

– dla farm słonecznych – indeksem TGePVm, będącym średnią ważoną ceną dla 24 godzin dostawy energii elektrycznej w danym miesiącu, obliczaną z wykorzystaniem wag określających udział efektywności wytwarzania energii elektrycznej ze źródeł fotowoltaicznych na terytorium Polski w poszczególnych godzinach doby, z perspektywy całej doby dostawy i przy uwzględnieniu tylko transakcji zawartych na instrumentach godzinowych RDN (publikowanym już przez TGE).

Jednocześnie podstawa obliczania wartości energii elektrycznej wytworzonej w pozostałych instalacjach OZE, tj. tych wykorzystujących do wytwarzania energii elektrycznej źródła biogazowe, biomasowe, biometanowe oraz hydroenergię, mogłaby pozostać oparta o średnie ważone wolumenem ceny godzinowe na TGE albo ulec zmianie polegającej na oparciu jej o cenę produktu bazowego miesięcznego (BASE_M).

Doświadczone firmy branży energetycznej specjalizujące się w zarządzaniu instalacjami OZE oraz uczestniczące w rynku energii starają się zobrazować specyfikę problemu i brać aktywny udział w wypracowaniu optymalnego rozwiązania zarówno od strony wytwórców zielonej energii, Krajowego Systemu Elektroenergetycznego, jak i odbiorców końcowych. Wykonana przez ENGIE Zielona Energia Sp. z o.o. analiza zmienności salda rozliczeń z ZR na bazie pracującej od 2019 r. farmy fotowoltaicznej pokazuje skalę pogorszenia się atrakcyjności i przewidywalności aukcyjnego systemu wsparcia.

Powyższa sytuacja wywołała dyskusję wśród aktywnych stowarzyszeń branżowych, w wyniku której powstała propozycja wprowadzenia konkretnych zmian w aukcyjnym systemie wsparcia OZE. Za podjęciem prac nad szczegółami wyżej przedstawionej propozycji oraz jej wdrożeniem przemawiają te same argumenty, które sama Towarowa Giełda Energii przedstawiała, wprowadzając ww. indeksy, tj.:

- dokonująca się transformacja energetyczna,

- rosnący udział źródeł odnawialnych w miksie energetycznym,

- potrzeby uczestników rynku,

- specyfika sektora OZE oraz poszczególnych technologii/rodzajów instalacji OZE.

Wnioski

Polska jako kraj wykonała szereg działań mających na celu zwiększenie udziału energii odnawialnej w miksie energetycznym, co przyniosło widoczne rezultaty. Jednak zarówno Krajowy System Elektroenergetyczny, jak i regulacje prawne powinny być dostosowane do odbywającej się na świecie transformacji energetycznej. Jest to istotne nie tylko z perspektywy możliwości dalszego rozwoju energetyki, ale również zapewnienia możliwości utrzymania się na rynku źródeł dostarczających czystą energię do milionów polskich domów.

Przedmiotowa zmiana przywróciłaby atrakcyjność systemu aukcyjnego jako systemu wsparcia dla odnawialnych źródeł energii oraz jednego ze sposobów kontraktacji energii odnawialnej. W rezultacie pomogłaby też w osiągnięciu nowych celów dotyczących udziału energii odnawialnej w energii elektrycznej zużywanej w Unii Europejskiej, który zgodnie z Dyrektywą RED III powinien wynieść 42,5 proc. dla całej UE oraz 31,5 proc. dla Polski (według wyliczeń Forum Energii).

Grono podmiotów i stowarzyszeń branżowych dostrzegających ten problem i wspólnie pracujących na rzecz jego rozwiązania stale się powiększa. Miejmy nadzieje, ze ustawodawca w porę odpowie na sygnały płynące z rynku i wdroży proponowane regulacje.

Autorzy: Paulina Copik, Paweł Górniak, Engie Zielona Energia

redakcja@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.