Hurtowa cena energii w Polsce najwyższa wśród krajów europejskich

Cena energii na rynku SPOT wzrosła w czerwcu br. dla całej strefy uwzględnianej w analizie Energy Solution. W Polsce jednak aż o 40 proc. przekroczyła średnią europejską.

Ceny energii elektrycznej na europejskich giełdach w czerwcu 2024 r. zestawili Krzysztof Mazurski i Wojciech Listoś z firmy Energy Solution.

Wzrosty na rynku SPOT

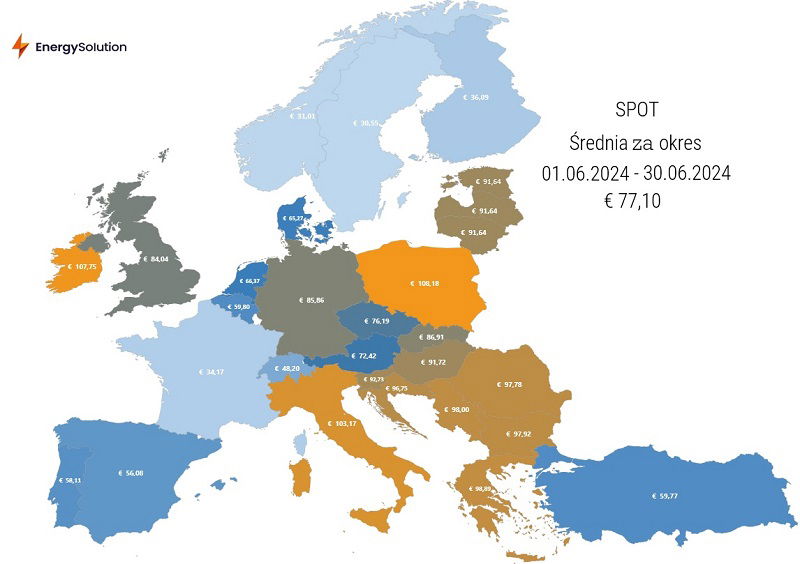

Średnia cena dostaw energii elektrycznej Rynku Dnia Następnego (RDN) w czerwcu 2024 r. wyniosła dla całej opisywanej strefy 77,10 euro/MWh. To oznacza wzrost o ponad 17 proc. względem wartości z maja br. – wówczas cena ta ukształtowała się na poziomie 65,51 euro/MWh.

W minionym miesiącu polski rynek SPOT był najdroższy spośród analizowanych krajów. Średnia cena dostaw wyniosła 108,18 euro/MWh, tj. aż 40 proc. powyżej średniej europejskiej.

Zwyżka cen na rynku RDN (wzrost indeksu TGe24 o 27,25 proc. m/m) wynikała przede wszystkim z reformy rynku bilansującego, w której zniesiono m.in. ograniczenia marż dla sektora wytwarzania energii. To znacznie wpłynęło na zmienność cen.

Polska w czerwcu była jednym z trzech krajów, które przekroczyły pułap 100 euro/MWh – obok Irlandii (107,75 euro/MWh) i Włoch (103,17 euro/MWh). Państwa z najniższymi wycenami to Szwecja, Norwegia i Francja.

Spadki na rynku terminowym

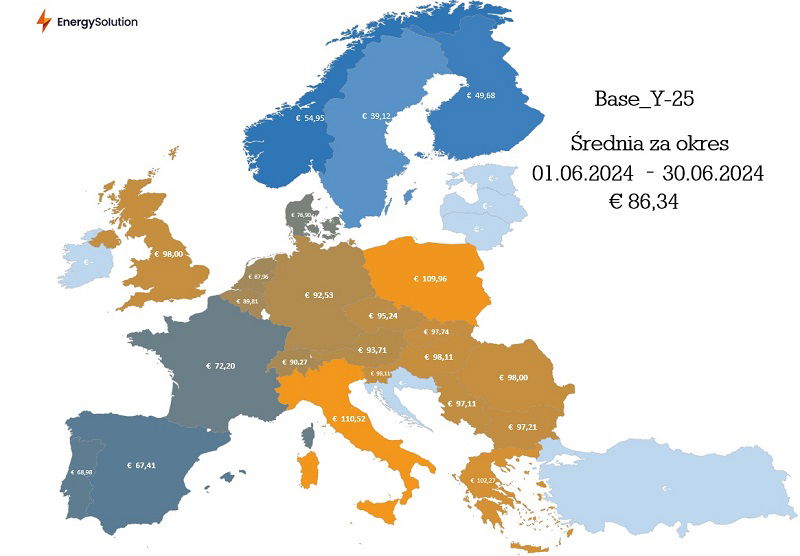

Rynek terminowy energii elektrycznej, reprezentowany przez kontrakty roczne na 2025 r. (Base_Y-25), rozliczył się w czerwcu 2024 r. w całej analizowanej strefie średnią na poziomie 86,34 euro/MWh. Miesiąc wcześniej było to 88,72 euro/MWh, zatem nastąpił spadek o 2 proc.

Także w tym wypadku Polska znalazła się wśród krajów z najwyższymi cenami. Odnotowała drugą najwyższą wartość za kontrakt Base_Y-25 – 111,68 euro/MWh (26 proc. powyżej europejskiej średniej). Droższe były tylko Włochy z ceną 110,53 euro/MWh.

Na Towarowej Giełdzie Energii kontrakt BASE_Y-25 potaniał o 2,75 proc. – z 485,75 zł/MWh na koniec maja do 472,40 zł/MWh na ostatniej sesji czerwca. Warto zauważyć, że tendencja do wzrastających cen na rynku SPOT nie przeniosła się na rynek terminowy, co pokazuje, że rynek bilansujący jeszcze się nie ustabilizował, a uczestnicy rynku w Polsce wciąż się go uczą.

W przypadku całego analizowanego rynku EUA zanotowano spadek cen uprawnień do emisji. Najważniejszym czynnikiem, który na to wpłynął, były wybory parlamentarne w Unii Europejskiej. Doprowadziły one do umocnienia partii prawicowych, które mogą wpływać na tempo wdrażania obecnej polityki klimatycznej UE. Kolejny istotny czynnik wpływający na ceny to znaczny wzrost krótkich pozycji netto na uprawnienia EUA przez instytucje finansowe – z 8 mln do około 18 mln (+125 proc.).

Prognozy na lipiec

W lipcu rynek spotowy w Polsce prawdopodobnie nadal będzie dążył do stabilizacji po niedawnej reformie rynku bilansującego. Wobec tego wciąż może być widoczna podwyższona zmienność średnich cen dostaw RDN.

Co więcej – prognozy pogody wskazują na utrzymywanie się wysokich temperatur, co może wpłynąć na większe zużycie energii elektrycznej na potrzeby chłodzenia.

Na rynku uprawnień do emisji również można się spodziewać kontynuacji przeceny – zgodnie z sezonowym wzorcem lipiec jest statystycznie jednym z najsłabszych miesięcy pod względem wzrostu cen EUA. W ostatnich sześciu latach (2018-2023) ceny uprawnień do emisji spadały głównie w tym miesiącu.

Rynek gazu

W czerwcu ścieżki cenowe kontraktów rocznych gazu ziemnego na TTF nie odnotowały istotnej zmiany w skali miesiąca, a dla benchmarkowego indeksu węgla kamiennego była to przecena sięgająca 11 proc. Warto podkreślić przebicie dołem wyraźnej formacji podwójnego szczytu na rocznym kontrakcie, co jest wyraźnym sygnałem kontynuacji spadków. Najważniejszy kontrakt na uprawnienia do emisji CO2 zakończył analizowany okres 9 proc. pod kreską.

W przypadku braku negatywnych zdarzeń politycznych i gospodarczych w lipcu rynek gazu może kontynuować spadek cen kontraktów terminowych w wyniku rosnącej dynamiki przesyłu surowca do magazynów EU.

Energy Solution – materiał sponsorowany