Najwyższy czas na rynek elastyczności

Pod koniec grudnia 2023 r. odbyła się jedna z ostatnich aukcji rynku mocy. W ramach tej formy pomocy publicznej zawarto dotychczas kontrakty na blisko 90 mld zł (nominalnie), które będą spłacane do 2044 r. Ich finansowanie pochodzi od odbiorców energii elektrycznej – w rachunku przeciętnego gospodarstwa domowego za energię elektryczną, opłata mocowa stanowi około 7 proc. Mechanizm ten, choć kosztowny, pozwala utrzymać moce w systemie energetycznym. Do tej pory jednak generował głównie dopłaty dla istniejących i nowych elektrowni węglowych i gazowych. Ósma aukcja okazała się inna od poprzednich: była zdecentralizowana – wartość kontraktów PGE, Enei, Tauronu i Orlenu stanowi poniżej 15 proc.; czysta – nie powstaje żadna nowa jednostka konwencjonalna; tańsza – jednostkowa cena utrzymania mocy jest niższa o około 40 proc. od poprzedniej aukcji; a także bateryjna – jedyne nowe jednostki, które powstaną, to 1,7 GW magazynów energii. Nie ma za to nowych mocy wytwórczych.

Ósma aukcja polskiego rynku mocy odbyła się 14 grudnia 2023 r. czyli w tym samym momencie, kiedy w Brukseli finalizowano wielomiesięczne negocjacje unijnej reformy rynku energii. Instytucje unijne uzgodniły ostateczne brzmienie przepisów dotyczących reformy rynku energii (electricity market design), wśród których znalazły się warunki dla dłuższego funkcjonowania elektrowni emitujących powyżej 550 g CO2/kWh. O to zabiegała Polska, ponieważ w praktyce dotyczy to elektrowni węglowych. Finalnie Polska otrzymała dodatkowe trzy lata, do końca 2028 r., na wykorzystywanie węgla w rynku mocy. To prezent dla nowego rządu, jednak derogacja nie zwalnia państwa z odpowiedzialności za zabezpieczenie stabilność systemu po 2028 r.

Najnowsza aukcja rynku mocy dotyczyła zapewnienia mocy na rok 2028, kolejna będzie obejmować już rok 2029. Odbyły się już zatem wszystkie aukcje główne obejmujące nowo wynegocjowany okres derogacji dla mocy węglowych (2025-2028) i czeka nas teraz proces oceny wystarczalności mocy wytwórczych, który ma zweryfikować, czy w latach 2025-2028 w polskim systemie wystarczy mocy do pokrycia zapotrzebowania. Jeśli okaże się, że jest ich zbyt mało i w dalszym ciągu trzeba będzie posiłkować się mocami węglowymi, to warunkowo, po uzyskaniu zgody Komisji – będzie mogła nastąpić dodatkowa aukcja (lub inny sposób wyłonienia najtańszych mocy w sposób konkurencyjny), poświęcona wyłącznie tym wysokoemisyjnym mocom.

Tymczasem warto się przyjrzeć wynikom aukcji na 2028 r., ponieważ pokazują one, że krajowy rynek mocy, choć przez ostatnie lata wspierał głównie węgiel i gaz, może dawać impuls dla czystych inwestycji, po konkurencyjnej cenie, a mocy oferowanych jest więcej niż wynosiło zgłoszone przez PSE zapotrzebowanie na nią. To dobre sygnały, niemniej jednak obecna aukcja nie przynosi inwestycji w nowe jednostki wytwórcze, które byłyby w stanie w wystarczający sposób wspierać krajowy system elektroenergetyczny w dłuższej perspektywie – czyli nawet po wygaszeniu rynku mocy. Ósma aukcja rozstrzygnęła się bowiem głównie w oparciu o magazyny, DSR oraz modernizację już istniejących elektrowni.

Nie (do końca) spodziewane wyniki

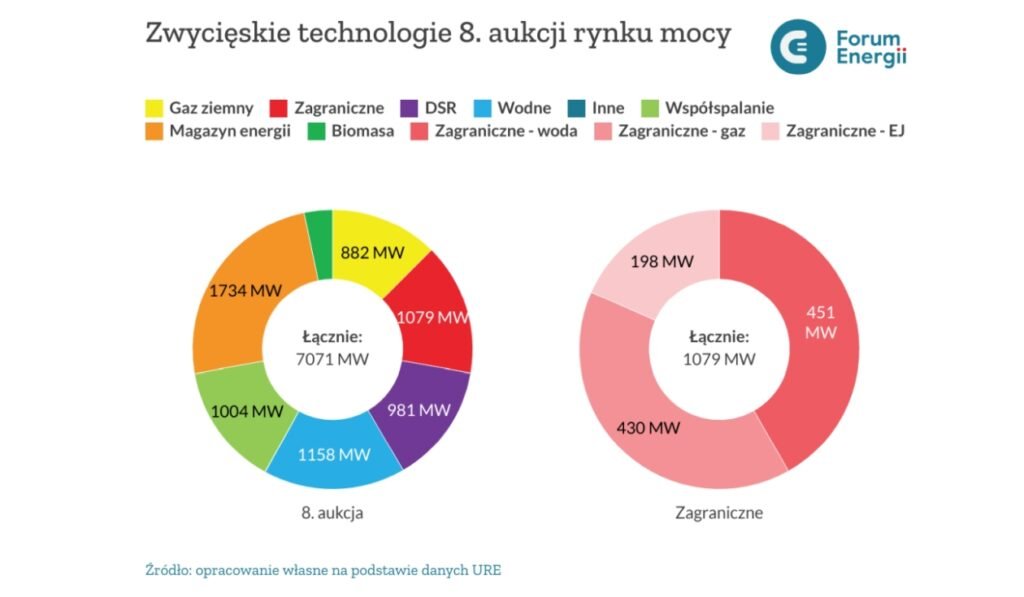

W ósmej aukcji zgłoszone przez PSE zapotrzebowanie na moc wyniosło 5791 MW[1]. W wyniku zawartych umów mocowych udało się zakontraktować więcej: 7070,951 MW. Dodatkowe około 1280 MW ponad to, co wynikało z przeprowadzonych przez PSE analiz niezbędnego minimum do utrzymania bezpieczeństwa systemu, wynika z nadwyżki mocy zaoferowanych w tej aukcji przez jej uczestników oraz z konkurencyjnej ceny. Łącznie – z uwzględnieniem aukcji przeprowadzonych w poprzednich latach – na 2028 rok zabezpieczono moc na poziomie ponad 21 GW.

W najnowszej (8.) aukcji najwięcej kontraktów zebrały magazyny energii, ponad 1,7 GW mocy. Jest to 10 razy więcej niż na aukcji siódmej, na której pojawiły się po raz pierwszy; zakontraktowano wówczas 165 MW mocy magazynów energii. Podobnie jak dla jednostek wytwórczych (elektrowni), dla magazynów energii rynek mocy będzie stanowił tylko jedno z kilku źródeł przychodów. Już teraz właściciele magazynów energii mogą uzyskiwać przychody z arbitrażu cenowego (ładowania magazynów, gdy cena na giełdzie jest niska i rozładowania, gdy cena wzrośnie), a od czerwca 2024 r. z uczestnictwa w rynku bilansującym. W przyszłości magazyny powinny być też wynagradzane za świadczenie usług systemowych (np. regulacja częstotliwości, napięcia) i elastyczności. Mogą też korzystać z dotacji.

Tak duże zainteresowanie magazynów ostatnią aukcją jest pozytywnym sygnałem z rynku. Podobnie jednak jak w przypadku wszystkich innych nowych i modernizowanych inwestycji, weryfikacją tego potencjału będzie realizacja inwestycji w zakładanym czasie, by wesprzeć bezpieczeństwo energetyczne w 2028 r. (znane są przykłady opóźnienia inwestycji, które powstają dzięki wsparciu rynku mocy, np. dwa bloki elektrowni Dolna Odra miały świadczyć usługi mocowe od początku 2024 r., a ich realizacja jest przesunięta na koniec kwietnia 2024 r.). Z perspektywy inwestorów ważne będą reformy rynku energii w zakresie usług systemowych, usług elastyczności, czy też samego kształtu polskiego rynku energii. Istnieje bowiem ryzyko, że kalkulując minimalne wpływy z rynku mocy w ramach przygotowania do aukcji, inwestorzy zawarli zakład z przyszłością o poziom wpływów z innych kierunków: rynku bilansującego, elastyczności czy usług systemowych. Niesprzyjające regulacje ustanawiające te nowe kierunki przychodów, ograniczające ich wielkość dla magazynów energii, mogą utrudnić powstanie zakontraktowanych w grudniu 2023 r. inwestycji.

Wśród innych wygranych grudniowej aukcji widać dużą różnorodność technologii. Elektrownie wodne zawarły umowy na 1158 MW, w większości są to istniejące i modernizowane elektrownie szczytowo-pompowe (956 MW). Podobny wolumen – 1079 MW – dostarczą jednostki zagraniczne: szwedzkie (wodne, 451 MW), słowackie (jądrowe, 198 MW, i gazowe, 240 MW) i czeskie (gazowe, 190 MW). Wśród pozostałych mocy są: elektrownie współspalające węgiel z biomasą (1004 MW; pięć modernizowanych bloków Elektrowni Połaniec), 882 MW modernizowanych i istniejących jednostek gazowych i 231 MW jednostek biomasowych (bloki w Połańcu i w Koninie). DSR tym razem zanotował niższy wolumen (981 MW), ale dzięki publikacji szczegółowych danych przez URE (co miało miejsce po raz pierwszy) wiadomo, że łącznie 20 MW w ramach DSR będzie świadczone przez pompy ciepła. Warto jednak podkreślić, że w tej aukcji nie ma żadnych nowych mocy wytwórczych.

Wreszcie jest taniej i bardziej konkurencyjnie

Inaczej niż w dwóch wcześniejszych latach, ostatnia aukcja główna nie skończyła się w pierwszej rundzie, a dopiero w szóstej, ponieważ było więcej chętnych. Większa konkurencja to niższa cena, dzięki temu stawka za obowiązek mocowy ustaliła się na poziomie 244 zł/kW/rok, czyli niższym niż maksymalny, który na tej aukcji wyniósł 455 zł/kW. Była to jedna z tańszych aukcji, jeśli chodzi o jednostkowy koszt pozyskania mocy. W efekcie koszty dla odbiorców będą niższe.

Takie wyniki nie zmieniają jednak faktu, że polski rynek mocy jest drogi. Dotychczas zawarte umowy mocowe opiewają łącznie na blisko 90 mld zł (nominalnie). Te koszty trzeba będzie spłacać nawet do 2044 r., bo wtedy będą się kończyć najdłuższe, 17-letnie, umowy zawarte na ostatniej aukcji.

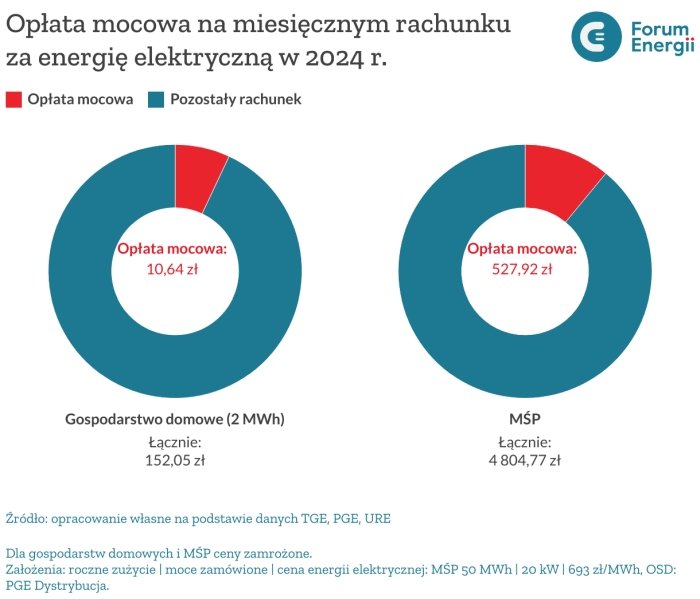

Co roku koszt rynku mocy to kilka miliardów złotych[2], które są uwzględniane w naszych rachunkach za energię elektryczną. Obecnie za rynek mocy płacimy już czwarty rok z rzędu, co roku coraz więcej. Dla gospodarstwa domowego zużywającego średnio 2 MWh energii elektrycznej rocznie opłata mocowa stanowi 7 proc. rachunku, a dla niewielkiego przedsiębiorstwa jest to aż 11 proc. Wartość obowiązków mocowych zakontraktowanych na bieżący rok wynosi 6,1 mld zł[3]. Dla przeciętnego gospodarstwa domowego, ryczałtowa stawka opłaty mocowej wyniesie 10,64 zł miesięcznie (w 2021 r. było 7,47 zł), natomiast dla pozostałych odbiorców jest uzależniona od ilości energii elektrycznej pobranej z sieci w wybranych godzinach doby i wynosi 0,1267 zł/kWh (wobec 0,0762 zł/kWh w 2021 r.). Dopisywanie do naszych rachunków opłaty mocowej zbiega się w czasie z wysokimi cen energii elektrycznej, obecnie nadal mrożonymi przez rząd.

Co z tym gazem?

Przez wiele lat inwestycje w gaz traktowane były jako pewnik dla zabezpieczenia nowych mocy. W poprzednich aukcjach nowe i modernizowane projekty gazowe pojawiały się regularnie. Kontrakty 17-letnie uzyskały m.in. blok na warszawskim Żeraniu (od 2021 r.), Elektrownia Dolna Odra (od 2024 r.), duże inwestycje w Grudziądzu, Ostrołęce czy Adamowie (od 2026 r.). W 2022 r. roku PGE wygrała kontrakt na inwestycję w największy w Polsce blok gazowo-parowy o mocy 800 MW, w Rybniku. Łącznie rynek mocy wsparł powstanie 5,4 GW nowych mocy gazowych.

W tym roku nowe projekty gazowe nie wygrały żadnych kontraktów, a jak wynika z doniesień portalu Wysokie Napięcie[4] takie projekty nie zostały nawet zgłoszone do aukcji. Dotyczy to bloków w Kozienicach (Enea) czy inwestycji Energi w Gdańsku. Według portalu, Kozienice są szykowane do udziału w 9. aukcji rynku mocy w grudniu br.

Czy takie bloki będą miały szansę wygrać w kolejnych dwóch aukcjach (w latach 2029 i 2030)? Jeśli konkurencja będzie duża, to cena – tak jak w ósmej aukcji – będzie niższa. To dobrze dla odbiorców, ale inwestorom może nie pozwolić na pokrycie kosztów inwestycji w nowe bloki gazowe. Jednocześnie inwestycje w jednostki gazowe komplikują się ze względu na unijne wymogi taksonomii, które będą utrudniały możliwości pozyskania finansowania na rynku, a także ze względu na cel neutralności klimatycznej (2050), który faktycznie oznacza, że niektóre sektory – w tym elektroenergetyka – będę dekarbonizować się coraz szybciej. Jeśli elektrownie gazowe wygrają 17-letnie kontrakty w przyszłych dwóch aukcjach, to będziemy je finansować aż do 2046 r., kiedy energetyka powinna być już zeroemisyjna.

Przyszłość rynku mocy

Właśnie dlatego trzeba zastanowić się nad przyszłością rynku mocy – czy nadal jest potrzebny, a jeśli tak, to jakie inwestycje powinien wspierać. Tym bardziej, że bloki gazowe, do powstania których rynek mocy się przyczynił, to wielkoskalowe bloki gazowo-parowe (CCGT), 97 proc. z nich to jednostki powyżej 100 MW, a ich średnia moc to 434 MW. Jednostki takie są dobrze dopasowane do systemu elektroenergetycznego przeszłości, z małym udziałem OZE, w którym nie trzeba było dostosowywać profilu pracy jednostek sterowalnych do warunków pogodowych, a więc nie trzeba się było liczyć z częstymi odstawieniami i dynamicznymi zmianami mocy. W systemie przyszłości, w którym dominującą rolę będą odgrywały źródła odnawialne, elektrownie węglowe czy gazowe wymagające pracy w podstawie do utrzymania rentowności, będą musiały stawić czoła problemom finansowym. Rynek mocy w obecnym kształcie premiuje powstawanie jednostek jak największych, korzystających z efektu skali, dzięki czemu ich jednostkowy koszt [zł/kW] jest jak najniższy, ale nie odpowiada na wyzwania związane z elastycznością.

Wnioski

W pierwszych latach funkcjonowania rynku mocy wyniki aukcji utrwalały strukturę miksu wytwórczego w Polsce. Obecnie utrzymujemy w systemie stare bloki i dodatkowo wspieramy nowsze inwestycje węglowe, które bez rynku mocy od początku generowałyby straty. Dopiero w ostatnich latach rynek mocy jest czystszy i prowadzi do dywersyfikacji miksu, co widać szczególnie w ósmej aukcji. Po raz pierwszy była to aukcja konkurencyjna – z nadwyżką mocy i projektów, które ustaliły cenę znacznie poniżej jej maksymalnego poziomu. Pojawiło się wiele projektów z magazynami, ale dopiero ich realizacja zweryfikuje, czy dostawcy mocy odpowiednio skalkulowali cenę. W interesie odbiorców i dla utrzymania bezpieczeństwa krajowego systemu elektroenergetycznego ważne jest, żeby wszystkie projekty, w tym magazyny, zostały zrealizowane na czas, a przychody z dobrze funkcjonującego rynku energii, rynku usług systemowych czy elastyczności generowały przychody pozwalające na realizację zapowiedzianych inwestycji.

Komisja Europejska w 2017 r. zatwierdziła program wsparcia w ramach rynku mocy na 10 lat. To oznacza, że przed nami jeszcze dwie aukcje, które będą odbywać się na obecnych zasadach. Zgodnie z przepisami, w tym roku konieczne jest przeprowadzenie oceny tego mechanizmu i zdecydowanie, czy spełnił zadania, do których został powołany, czy jest nadal potrzebny, a jeśli tak, to jak go zreformować, by lepiej odpowiadał na wyzwania nowego, bardziej elastycznego rynku energii przyszłości.

[1] Określa to rozporządzenie Ministra Klimatu i Środowiska z dnia 4 sierpnia 2023 r. w sprawie parametrów aukcji głównej dla roku dostaw 2028 oraz parametrów aukcji dodatkowych dla roku dostaw 2025, Dz.U. 2023 poz. 1561.

[2] W przypadku umów dłuższych niż rok cena jest corocznie waloryzowana wskaźnikiem inflacji.

[3] https://www.ure.gov.pl/pl/urzad/informacje-ogolne/aktualnosci/11280,Rynek-mocy-Prezes-URE-wyliczyl-wysokosc-oplaty-za-utrzymanie-bezpieczenstwa-ener.html

[4] https://wysokienapiecie.pl/95331-gaz-ulotnil-sie-z-rynku-mocy/

Autorzy opracowania: dr Aleksandra Gawlikowska-Fyk, Marcin Dusiło

Forum Energii

Ryczałt to złodziejstwo bo gdy zamontuję PV z bankiem to kupię z sieci mało, więc ryczałt wyniesie mnie nie 7 % a 50%.