Kraje UE, w tym Polska, wciąż przekazują Rosji miliardy euro za gaz

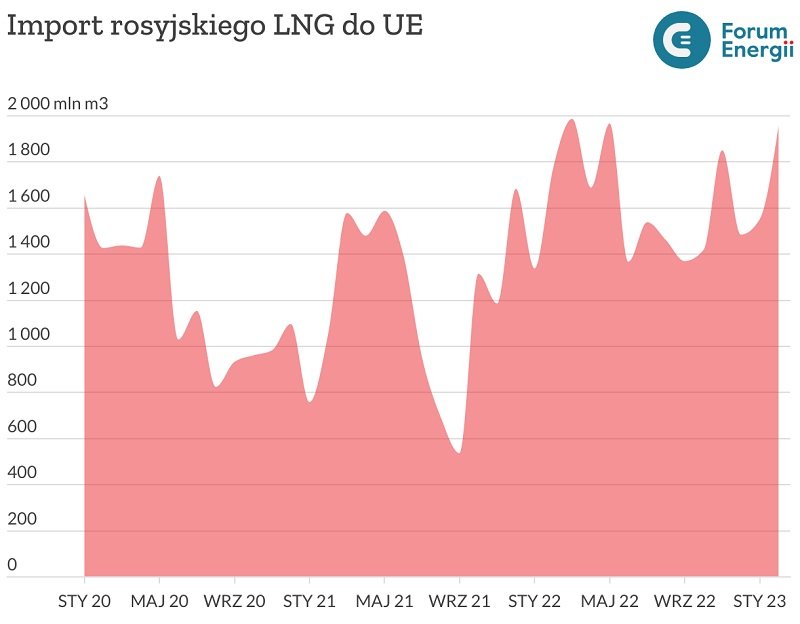

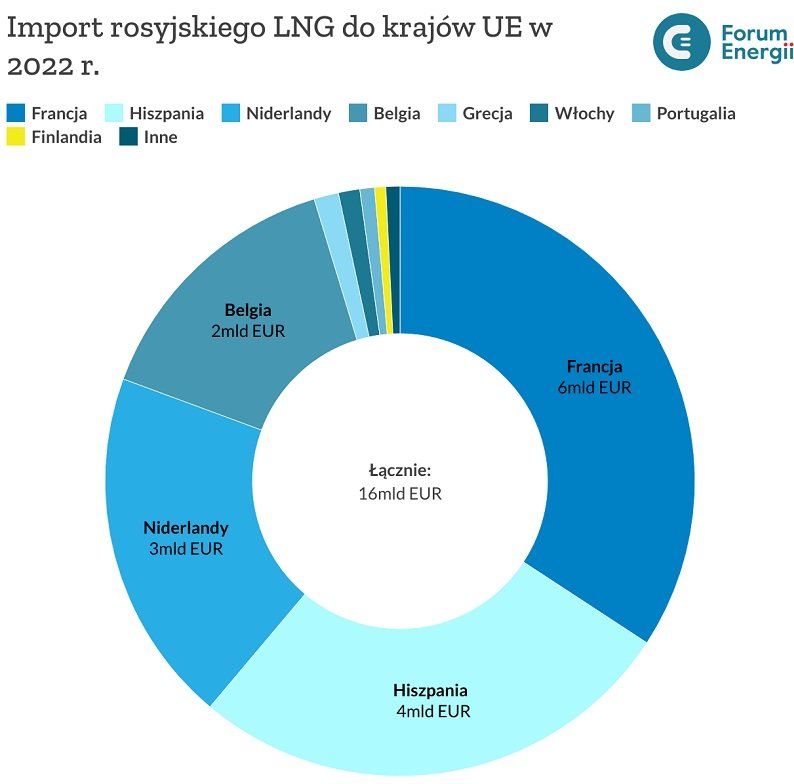

Unijne embargo na rosyjskie paliwa nie objęło LNG (gazu skroplonego) i LPG (gazu płynnego). Tylko w 2022 r. państwa UE zapłaciły za rosyjskie LNG aż 16 mld euro, co było rekordowym wynikiem – podaje Forum Energii.

Polska nie importowała LNG z Rosji. W przypadku LPG jesteśmy jednak największym importerem w całej Unii. W 2022 r. wydaliśmy na rosyjskie LPG niemal 3 mld zł. Forum Energii wyjaśnia, w jaki sposób można załatać luki w unijnym embargo na surowce w Rosji – aby je ostatecznie wyeliminować z rynku.

Unia Europejska mimo wprowadzenia ostrych sankcji na Rosję za jej napaść na Ukrainę nie objęła nimi rosyjskiego gazu ziemnego (w tym LNG) oraz gazu płynnego LPG, koncentrując się na ropie naftowej. Przyczyną były problemy w szybkiej dywersyfikacji dostaw gazu ze względu na uzależnienie Europy Środkowo-Wschodniej od dostaw gazociągami.

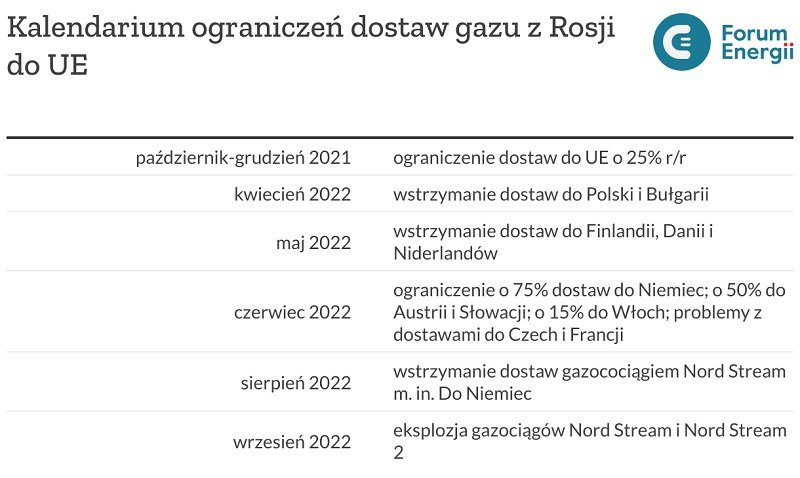

W przypadku gazu ziemnego Rosja sukcesywnie zmniejszała dostawy do europejskich odbiorców, prowokując kryzys energetyczny i próbując zmusić państwa UE do ustępstw wobec ataku w Ukrainie. Ta strategia jednak nie powiodła się – UE dzięki zwiększeniu importu LNG i obowiązkowym rezerwom gazu przetrwała najtrudniejszy sezon grzewczy w historii.

Mimo znaczącego spadku udziału rosyjskiego gazu w unijnym rynku rosnąć zaczął udział LNG.

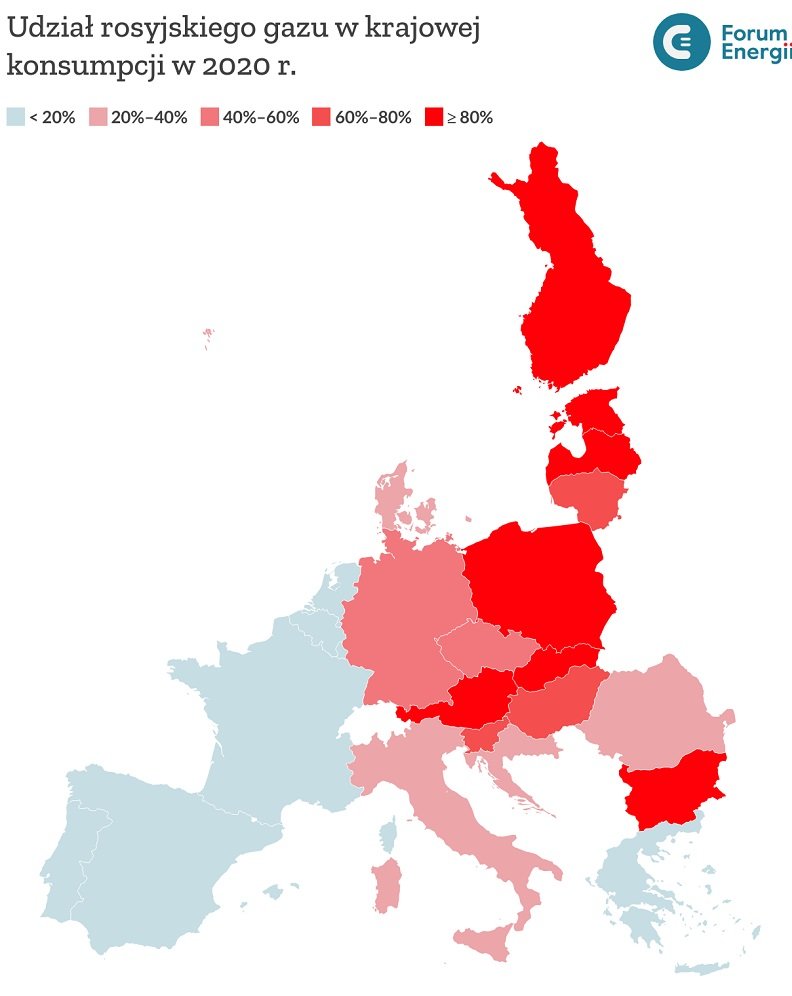

Zmienia to geografię zależności od Rosji, ponieważ do rosyjskiej inwazji na Ukrainę najbardziej uzależnione od dostaw z Rosji były państwa Europy Środkowo-Wschodniej. Importowały one gaz z Rosji rurociągami, często nie posiadając alternatywy wobec kierunku wschodniego. W 2020 r. ponad połowa wykorzystywanego gazu w wielu państwach UE pochodziła z Rosji.

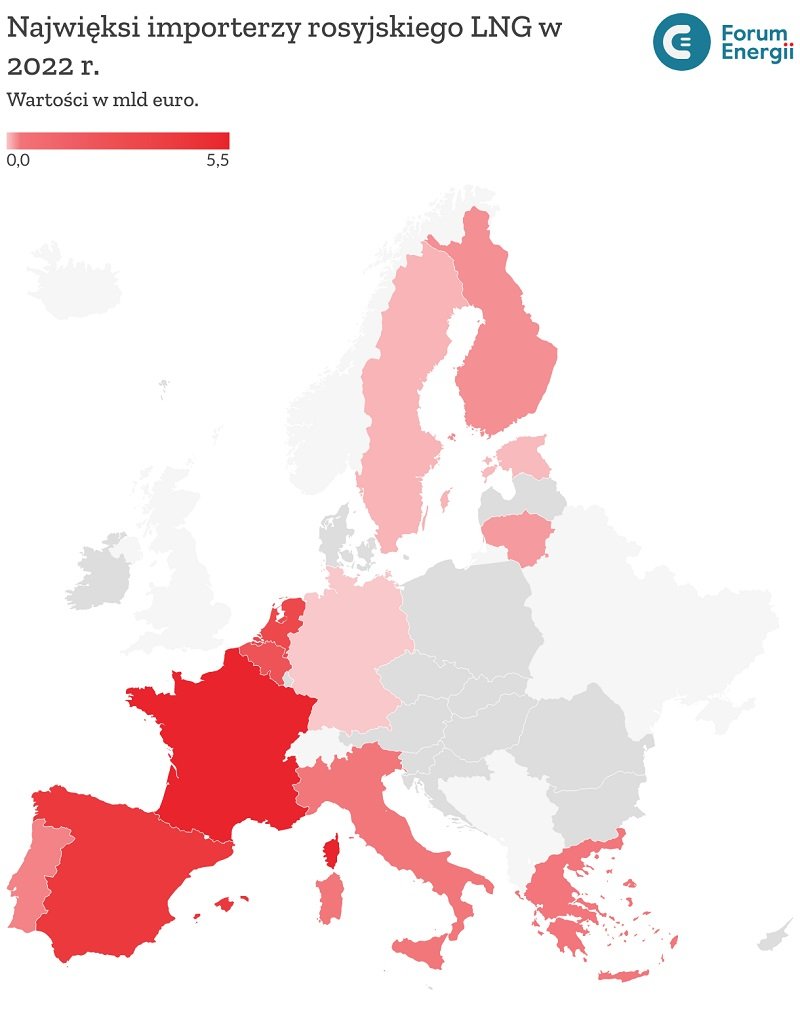

Ograniczenie przez Rosję dostaw gazu ziemnego rurociągami sprawiło, że niektóre państwa UE zwiększyły import LNG z tego kraju. Zjawisko to dotyczy głównie Francji, Hiszpanii, Niderlandów i Belgii. W skali całej Unii import gazu skroplonego z Rosji wzrósł z 14,2 mld m3 w 2021 roku do 19,3 mld m3 w 2022 roku.

Rynek LNG, w przeciwieństwie do dostaw rurociągami, jest zglobalizowany i umożliwia zakupy po cenie rynkowej pojedynczych dostaw z całego świata. Francja czy Hiszpania są wobec tego w stanie w stosunkowo łatwy sposób (uzależniony jedynie od podaży) wyeliminować rosyjski gaz. Brak sankcji na rosyjskie LNG umożliwia jednak całkowicie legalny import tego surowca, z którego z przyczyn ekonomicznych te państwa nie chcą rezygnować.

Argumentem za importem LNG z Rosji dotychczas był deficyt gazu, jaki mógł grozić Europie zimą 2022/2023. Wraz z nadejściem wiosny, przy relatywnie wysokim zapełnieniu magazynów gazu, ceny gazu spadły do zaledwie 40 eur/MWh (około 350 eur/MWh w szczycie kryzysu), co odzwierciedla pozytywne nastroje rynkowe. Jest to zatem dobry czas, by podjąć działania na rzecz uszczelnienia sankcji.

Jak wyeliminować rosyjskie LNG z Europy?

Długoterminowy program rozwoju produkcji gazu skroplonego w Federacji Rosyjskiej przyjęty w marcu 2021 r. zakłada przynajmniej trzykrotny wzrost produkcji LNG przez Rosję do 2035 r. oraz zdobywanie nowych rynków zbytu.

Niezdecydowana postawa państw Europy Zachodniej wobec importu rosyjskiego LNG może pomóc Rosji w odzyskaniu udziału w europejskim rynku, utraconym po ograniczeniu dostaw rurociągami. Zmniejsza to skuteczność europejskiej polityki zmierzającej do ograniczenia zależności UE od rosyjskich surowców i zmniejszenia możliwości finansowania zbrojeń przez Rosję.

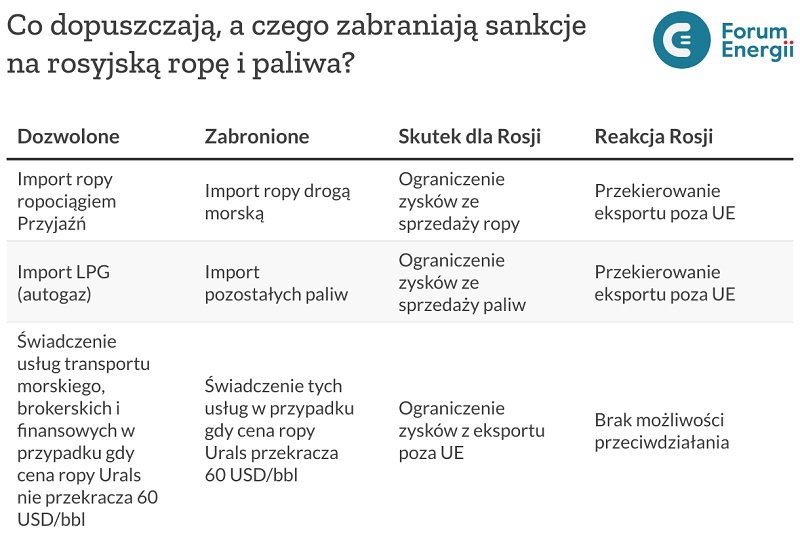

Aby nie dopuścić do takiego scenariusza, należy wprowadzić embargo na import rosyjskiego gazu drogą morską. Byłoby to rozwiązanie analogiczne do wprowadzonego w stosunku do rosyjskiej ropy. Pozwoliłoby utrzymać dostawy gazu rurociągami przez Ukrainę m.in. do wciąż uzależnionych od rosyjskiego gazu Węgier (co pozwoliłoby uniknąć węgierskiego veto). Jednocześnie wyeliminowałoby możliwość importu do państw posiadających potencjał dywersyfikacyjny, takich jak Francja czy Hiszpania.

Alternatywnym rozwiązaniem jest wprowadzenie limitów cenowych na rosyjskie LNG. Zgodnie z nimi możliwy byłby import LNG jedynie po uprzednio ustalonej cenie maksymalnej. Mechanizm mógłby być analogiczny do ograniczeń nałożonych na świadczenie usług transportu rosyjskiej ropy. Cena maksymalna mogłaby wówczas być ustalana co dwa miesiące na poziomie niższym od średniej ceny na giełdzie TTF. Takie rozwiązanie pozwoliłoby zredukować zyski Rosji z eksportu LNG do UE, jednocześnie zmniejszając obawy o deficyt gazu w UE.

Polska liderem importu rosyjskiego LPG

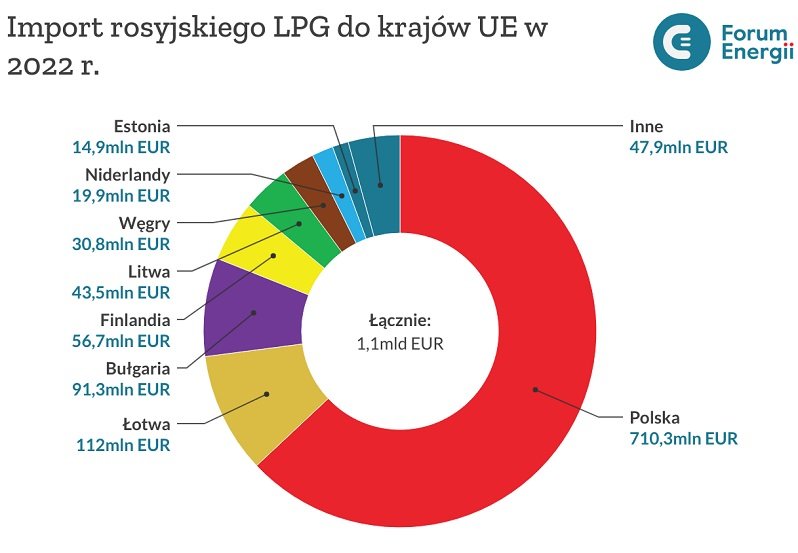

Wartość europejskiego rynku LPG jest zdecydowanie mniejsza niż rynku LNG. Mimo to sprzedaż tego paliwa wciąż generuje znaczne przychody dla rosyjskich producentów. W samym 2022 r. wyniosły one około 1,1 mld euro.

Zdecydowana większość, bo około 2/3 z tej sumy, trafiało do Rosji z Polski. Od dokonania przez Rosję inwazji na Ukrainę w lutym 2022 r. z Polski popłynęło za rosyjskie LPG około 3 mld zł. Miesięcznie średnio wydawaliśmy 280 mln zł na LPG, przy czym jego zakupy nie zostały ograniczone po inwazji Rosji, a wręcz wzrosły i trwają nieprzerwanie (stan na marzec 2023 r.). Podobne zjawisko obserwowane jest również w krajach bałtyckich.

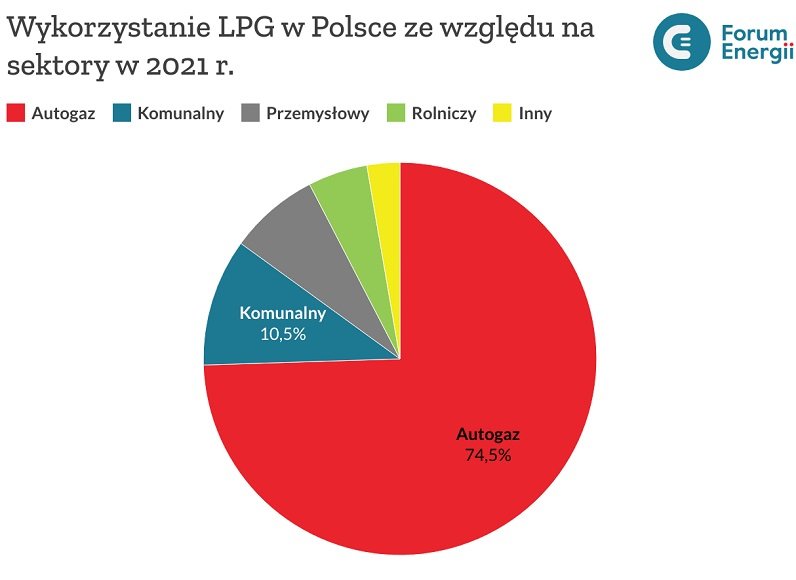

Wyjątkowa sytuacja Polski w skali Europy wynika głównie z czterech czynników. Przede wszystkim cechą wyróżniającą polski rynek LPG jest dominująca rola autogazu. Około 3/4 płynnego gazu wykorzystywana jest przez samochody (około 3 mln pojazdów). Należy przy tym zaznaczyć, że są to pojazdy mogące zamiennie wykorzystywać benzynę, co wpływa pozytywnie na odporność polskiej gospodarki na zakłócenia w dostawach LPG z Rosji. Sektory bez możliwości substytucji LPG benzyną mogłyby w takim scenariuszu zostać zaopatrzone dzięki krajowej produkcji i importowi z innych kierunków.

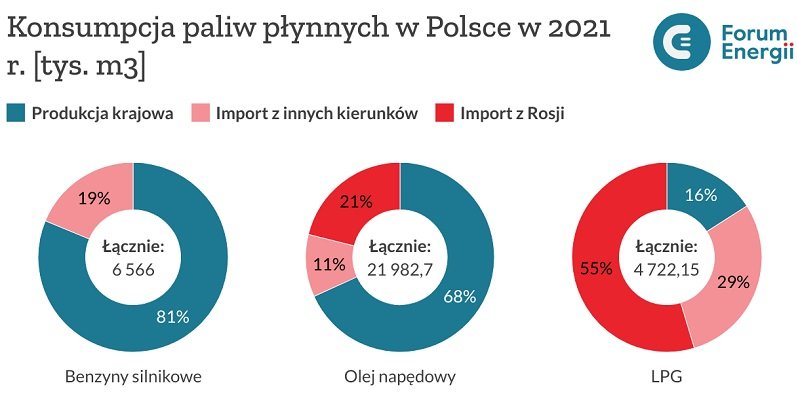

Aby zaspokoić zapotrzebowanie na LPG, Polska skazana jest na import. Krajowe rafinerie nie dysponują wystarczającymi mocami produkcyjnymi oraz nie ma perspektyw na znaczące zwiększenie wydobycia ze złóż. W rezultacie jedynie 16% konsumpcji tego paliwa w Polsce jest zaspokajane krajową produkcją, co jest najgorszym wynikiem spośród wszystkich paliw płynnych (w porównaniu do benzyny i ON).

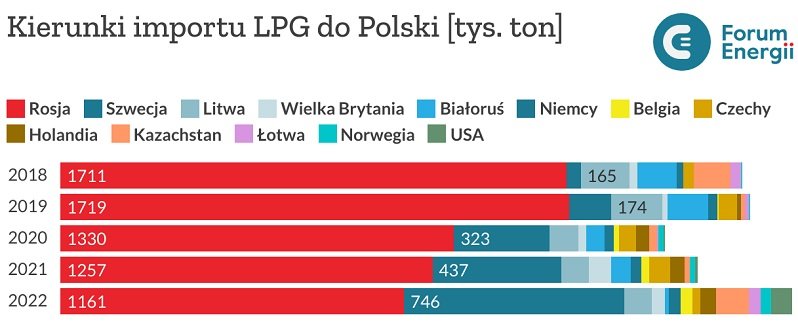

Istotnym czynnikiem, specyficznym dla Polski, są istniejące łańcuchy dostaw. Około 55 proc. LPG, jakie Polska otrzymuje z zagranicy, trafia do nas transportem kolejowym, niespełna 29% drogą morską a ponad 16% transportem kołowym. Historycznie w Polsce dominują lądowe terminale LPG, usytuowane na wschodzie kraju i przeznaczone do odbioru paliwa z Rosji i Białorusi. Przez lata powodowało to, że najtańszą drogą importu pod względem logistyki był ten kierunek.

Polska dysponuje trzema terminalami morskimi LPG o łącznych zdolnościach przeładunkowych wynoszących niespełna 1 mln ton rocznie. Przy rocznym imporcie rzędu 2,1 mln ton całkowite zastąpienie dostaw koleją ze Wschodu importem morskim jest niemożliwe. Z tego względu, choć obserwowana jest na przestrzeni ostatnich lat tendencja do odchodzenia od rosyjskiego LPG, jest to proces bardzo powolny. Bez interwencji politycznej dominująca pozycja Rosji na polskim rynku gazu płynnego pozostanie niezagrożona.

Cechą szczególną polskiego rynku LPG są również małe moce magazynowe. Łącznie polskie magazyny mają pojemność 105 tys. ton i znajdują się głównie w terminalach przeładunkowych. Jedynie 1/3 z nich znajduje się w terminalach morskich. Oznacza to, że pojemność magazynów odpowiada zaledwie 4 proc. krajowej rocznej konsumpcji gazu płynnego. W rezultacie polski rynek LPG jest zależny od ciągłości dostaw (głównie z Rosji) i bardzo wrażliwy na ewentualne niedobory paliwa.

Jak wyeliminować rosyjskie LPG z Europy

Kluczem do wyeliminowania rosyjskiego LPG z Europy jest rozwiązanie polskich problemów z zaopatrzeniem w ten surowiec i jego użyciem. Wprowadzenie unijnego embargo na dostawy tego paliwa z Rosji przy niskich stanach magazynowych i uzależnieniu od ciągłości dostaw ze Wschodu skutkowałoby wzrostem cen oraz niedoborami LPG w Polsce. Konieczna byłaby odgórna reglamentacja w postaci np. czasowego zakazu sprzedaży autogazu celem ochrony bardziej wrażliwych gospodarstw domowych, rolnictwa i przemysłu. Należy jednak zwrócić uwagę, że taka sytuacja może zostać również sprowokowana przez Rosję w celu wywołania kryzysu w Polsce.

W związku z powyższym w interesie Polski leży przeciwdziałanie takiemu scenariuszowi. Można to osiągnąć, zwiększając inwestycje w moce magazynowe oraz zdolności przeładunkowe polskich terminali LPG.Ponadto środkiem zaradczym może być zwiększanie importu z wykorzystaniem zachodnioeuropejskich terminali (porty ARA). Docelowo Polska powinna dążyć do sytuacji, w której możliwe będzie wprowadzenie embarga na rosyjskie LPG bez konieczności reglamentacji tego paliwa.

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.