Tyle jest fabryk pomp ciepła w Europie. Będą miały problem?

Prawie połowa energii zużywanej w Unii Europejskiej jest wykorzystywana do ogrzewania i chłodzenia. Obszar ten można zdekarbonizować, sięgając po rozwiązania wykorzystujące energię ze źródeł innych niż paliwa kopalne. Jedną z możliwości są pompy ciepła, które do niedawna cieszyły się rosnącym zainteresowaniem. Ten trend jednak osłabł – co będzie dalej?

Europejskie Stowarzyszenie Pomp Ciepła (European Heat Pump Association, EHPA) podaje, że energia zużywana do ogrzewania i chłodzenia w Unii Europejskiej w ponad 70 proc. pochodzi z paliw kopalnych, głównie importowanych. Jako alternatywę umożliwiającą zmniejszenie zależności od węgla i gazu EHPA wskazuje pompy ciepła, uznane za kluczową branżę czystych technologii w unijnej regulacji Net-Zero Industry Act (NZIA).

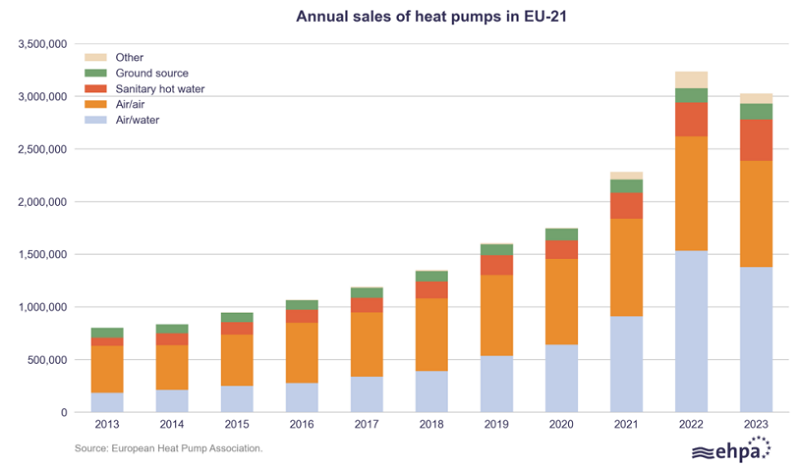

Jak wskazano w raporcie, w ciągu ostatniej dekady sektor pomp ciepła w Europie doświadczył silnego, dwucyfrowego wzrostu. W roku 2022, w którym na wielu rynkach europejskich obserwowany był boom na te urządzenia, sprzedaż pomp ciepła zwiększyła się o 38 proc.

W liczbach taki wzrost oznaczał ponad 3 mln sprzedanych jednostek. Wśród nich około 1,2 mln stanowiły pompy typu powietrze-woda, a 1,5 mln – pompy ciepła powietrze-powietrze. W efekcie w takich urządzeniach przybyło ponad 28 GW mocy zainstalowanej. Według wyliczeń EHPA pozwoliło to zaoszczędzić wykorzystanie około 4 mld m3 gazu i zmniejszyć o 8 Mt emisję dwutlenku węgla.

Notowany w ostatnich latach trend wzrostowy na europejskim rynku pomp ciepła został jednak zatrzymany w zeszłym roku.

Spadek sprzedaży pomp ciepła w 2023

Dane zebrane przez EHPA pokazują, że sprzedaż pomp ciepła w 21 krajach europejskich (18 państwach członkowskich UE oraz Norwegii, Szwajcarii i Wielkiej Brytanii) w 2023 r. była o 6,5 proc. niższa niż w roku wcześniejszym. I był to pierwszy spadek po 10 latach corocznego wzrostu. Mniejszą sprzedaż pomp ciepła w ubiegłym roku zanotowały: Francja, Włochy, Szwecja, Finlandia, Polska, Dania, Austria i Szwajcaria.

Były także kraje, w których zwiększyła się sprzedaż pomp w 2023 r. To Portugalia, Belgia, Norwegia, Holandia, Hiszpania i Niemcy. Nie wystarczyło to jednak, by zrównoważyć malejący zbyt w pozostałych krajach. Co więcej – w niektórych krajach z ogólnym wzrostem w 2023 r. w ostatnim kwartale zeszłego roku odnotowano spadek. Według EHPA jeszcze gorsze są przewidywania producentów pomp ciepła na rok 2024.

Skutki trendu spadkowego

Jak zauważa EHPA, spadek sprzedaży pomp ciepła zmusza producentów do redukcji zatrudnienia. Według ogłoszonych już planów zmiany dotkną prawie 3 tys. pracowników.

Organizacja ostrzega, że ten spadkowy trend zagraża osiągnięciu europejskich celów w zakresie dekarbonizacji, dlatego sytuacja wymaga pilnego wsparcia politycznego. Obecne cele unijne zakładają udział OZE w ogrzewaniu w 2030 r. na poziomie 49 proc. Jednocześnie osiągnięcie celu zerowej emisji netto w UE do 2050 r. wymagać ma zainstalowania 60 mln pomp ciepła. Tymczasem przy obecnym rocznym poziomie sprzedaży (3 mln) do 2030 r. zainstalowanych zostanie około 45 mln urządzeń – o 25 proc. mniej, niż zakładają cele UE.

Ponadto, jak zauważono w raporcie, Unia Europejska straciłaby także rzeczywiste i potencjalne inwestycje w sektorze pomp ciepła. EHPA wskazuje, że UE pozostaje jedynym regionem świata, w którym producenci tych urządzeń ogłaszają plany ekspansji – w tej dekadzie chcą uruchomić ponad 30 GW mocy produkcyjnych.

Możliwości zakładów wytwarzających pompy ciepła w Europie zdaniem EHPA można szybko zwiększyć, aby sprostać rosnącemu popytowi. Dlatego też potrzebna jest polityka wspierająca rozwój produkcji i działania stymulujące trwały popyt rynkowy.

Ilu jest producentów pomp ciepła w Europie?

Autorzy raportu wyliczają, że przemysł pomp ciepła tworzą głównie małe i średnie przedsiębiorstwa, które mają zakłady produkcyjne w ponad 250 lokalizacjach na całym kontynencie. Obiekty te często działają na obszarach oddalonych od centrów przemysłowych, co powoduje, że odgrywają istotną rolę w zapewnianiu zatrudnienia i rozwoju gospodarczego lokalnych społeczności.

Według EHPA sektor pomp ciepła w Europie charakteryzuje się kilkoma kluczowymi atutami, które sprawiają, że odgrywa on znaczącą rolę na rynku globalnym. Przede wszystkim europejscy producenci pomp mają znaczący udział w rynku. Komisja Europejska oszacowała, że 60-73 proc. pomp ciepła zainstalowanych w Europie jest produkowanych na kontynencie. To potwierdza zdolność branży do skutecznego konkurowania w skali globalnej.

Poza tym sektor pomp ciepła w Europie charakteryzuje się wykorzystaniem stosunkowo powszechnych surowców i prostych procesów montażowych. To wpływa na optymalizację zużycia energii i zasobów oraz kosztów pracy i dodatkowo zwiększa konkurencyjność.

Europejskie zakłady produkcyjne są ponadto rozproszone w kilku państwach członkowskich, a cały sektor może się pochwalić wysokim poziomem gotowości technologicznej (Technology Readiness Level, TRL), co eliminuje potrzebę natychmiastowych innowacji. Zamiast tego można się skoncentrować na postępie w obszarach takich jak: efektywność kosztowa, optymalizacja rozmiaru, redukcja hałasu, technologie czynnika chłodniczego i łatwiejsze procesy instalacji.

Czego potrzebuje branża?

Organizacja podkreśla, że sektor pomp ciepła potrzebuje stałego wzrostu przez resztę obecnej dekady, aby UE osiągnęła cele dekarbonizacji sektora grzewczego w zastosowaniach mieszkaniowych, komercyjnych i przemysłowych, a także w dekarbonizacji lokalnych sieci energetycznych.

Kluczowe jest zbudowanie silnego przemysłu pomp ciepła i komponentów tych urządzeń. Według EHPA wymaga to stworzenia silnych ram politycznych. Brak działania zagrażać ma inwestycjom o wartości 7 mld euro, które sektor planował w Europie na lata 2022-2025. Wśród elementów koniecznych do zwiększenia konkurencyjności europejskiej branży pomp ciepła EHPA wskazuje:

- długoterminowe i spójne ramy polityczne;

- bardziej sprawiedliwy stosunek cen energii elektrycznej do gazu, aby pompy ciepła stały się bardziej opłacalną finansowo inwestycją;

- obniżone koszty produkcji w UE;

- scentralizowane gromadzenie danych rynkowych w celu monitorowania instalacji i trendów rynkowych;

- zniechęcanie do zmiany lokalizacji poprzez ustanowienie funduszy ukierunkowanych na konkretne potrzeby przemysłowe;

- kampanie komunikacyjne.

Z całym raportem EHPA można się zapoznać pod tym linkiem.

Barbara Blaczkowska

barbara.blaczkowska@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.

Aby pompy ciepła lepiej się sprzedawały należy bardzo mocno opodatkować gaz i węgiel. Wtedy zwykli ludzie się wściekną i pogonią w końcu tę zieloną bandę która rządzi obecnie w UE.

Aby pompy ciepła się lepiej sprzedawały należy odpuścić i pozwolić krajom rozwijającym się jak Polska udzielać tańszych kredytów aby ludzie mogli godnie żyć we własnych domach jak to jest na zachodzie . Budowa domów =sprzedaż pomp ciepła . Należy prefinansowac modernizację nie tylko ludziom których nie stać na prąd ale tym którzy pracują i mogą użytkować takie urządzenia czyli płacić za prąd który zużywają ….

Jedyny „problem” ze sprzedażą pomp ciepła to pazerność producentów pomp ciepła. Dlaczego klimatyzator 6kW b. wysokiej klasy (Mitsubishi Hyper Heating) to koszt ~13000 zł, a pompa ciepła 6kW (Mitsubishi Ecodan) to koszt ~25000 zł, skoro wewnętrznie to podobne urządzenia?

Spada sprzedaż elektryków, spada sprzedaż pomp ciepła. Może ludzie zaczynają się budzić i widzą, że ten cały Zielony ład to kosztowna brednia?

I ch… bombki strzelił choinki nie będzie!

A pracownicy kopalń, producentów kotłów, dystrybucji węgla itp, pójdą na bezrobocie, to wtedy jest dobrze jak mówił pewien Kali nie nazywany wtedy inzynierem.