CATL utrzymuje pozycję lidera wśród dostawców baterii

W pierwszym kwartale 2023 roku globalne dostawy baterii do systemów magazynowania energii osiągnęły poziom 43,9 GWh. Za prawie 1/3 dostaw odpowiadało chińskie przedsiębiorstwo CATL.

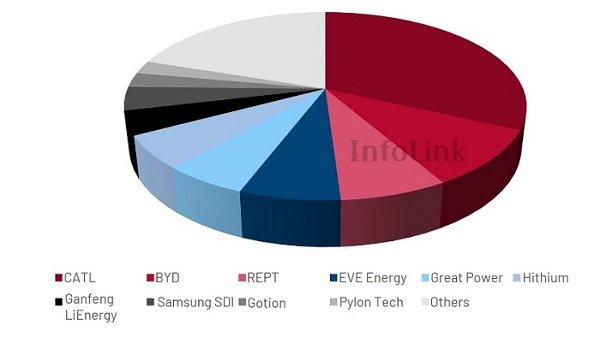

Agencja InfoLink Consulting przygotowała raport dotyczący dostaw baterii do systemów magazynowania energii w pierwszym kwartale br. Na czele rankingu firm z największym wolumenem znalazł się CATL, który dostarczył baterie o łącznej pojemności 14 GWh.

Na kolejnych pozycjach w rankingu znalazły się także firmy z Państwa Środka: BYD, REPT i EVE Energy. Każda z nich zanotowała wolumen dostaw przekraczający 3 GWh. Pozostali producenci z pierwszej dziesiątki dostarczyli po 1–2 GWh. Byli to: Great Power, Hithium, Ganfeng LiEnergy, Samsung SDI, Gotion, Pylontech.

Globalne dostawy w pierwszym kwartale br. zamknęły się wynikiem 43,9 GWh.

Jak zaznacza InfoLink, ranking niewiele się zmienił w porównaniu z rokiem 2022, jedynie południowokoreański producent akumulatorów Samsung SDI wypadł z pierwszej piątki dostawców.

Trendy

Agencja wylicza, że ceny ogniw kształtowały się na poziomie 0,7–0,8 RMB/Wh (około 0,4–0,5 zł/Wh), przy czym niektórzy główni producenci oferowali ceny poniżej 0,7 RMB/Wh. Spodziewane przez rynek spadki cen akumulatorów nie nastąpiły, czego przyczyną były m.in. zakłócenia w łańcuchu dostaw wynikające z rosnącego popytu na baterie i niedoboru materiałów.

Zielona transformacja wpływa na ograniczoną podaż materiałów do produkcji akumulatorów: miedzi, aluminium, litu, kobaltu i manganu, jednak InfoLink zauważa tu lekką poprawę sytuacji. Agencja szacuje, że ceny związków litu prawdopodobnie osiągną szczyt w pierwszej połowie 2023 roku, a później nastąpi ich spadek.

Jako jeden z trendów na rynku magazynowania energii InfoLink zauważa też wzrost mocy produkcyjnych poza Chinami – w USA i Europie. Ponieważ jednak klienci z branży elektromobilności i magazynowania energii wprowadzają coraz wyższe standardy w zakresie technologii ogniw, coraz trudniej jest wejść na rynek nowym firmom.

Technologie

Wśród technologii bateryjnych InfoLink zwraca uwagę na baterie LFP (litowo-żelazowo-fosforanowe), które w Chinach osiągnęły większy udział w rynku niż baterie NCM/NCA. Agencja uważa, że w perspektywie krótkoterminowej także poza Chinami wzrośnie rynkowy udział LFP.

Lider zestawienia – CATL – zamierza w 2023 roku wprowadzić do masowej produkcji baterię sodowo-jonową. Jak zauważa InfoLink, może to być atrakcyjna kosztowo propozycja dla koncernów motoryzacyjnych i producentów systemów magazynowych w okresie, gdy utrzymują się wysokie ceny litu. Trudno jednak przewidzieć ich konkurencyjność w momencie, gdy ceny litu spadną.

Wzrost rynku magazynowania energii

InfoLink zaznacza, że globalny rynek systemów magazynowania energii zaczął szybko rosnąć w 2020 roku. Przewiduje, że do 2024 roku wyprzedzi on elektronikę użytkową w zakresie zapotrzebowania na baterie.

Największym światowym odbiorcą baterii w 2022 roku były Chiny – odpowiadały za 40 proc. całkowitego zapotrzebowania. Według InfoLink do 2028 roku popyt na ogniwa bateryjne w Chinach ma wynieść co najmniej 1000 GWh, w Europie będzie to 700 GWh+, natomiast w USA – 540 GWh+.

redakcja@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.