Polska liderem energetyki wiatrowej na Bałtyku? Pod kilkoma warunkami

Ambitne cele wyznaczone przez Polskę w obszarze morskiej energetyki wiatrowej to 6 GW mocy na Bałtyku do 2030 r. i aż 18 GW do 2040 r. Wpisują się one w unijną strategię osiągnięcia 317 GW mocy w tym sektorze do połowy stulecia. Polska ma duże możliwości, by stać się liderem rozwoju offshore wind na Bałtyku, jednak realizacja tych planów wymaga przezwyciężenia licznych wyzwań, które analizuje fundacja Instrat.

Rozwój morskiej energetyki wiatrowej (MEW) jest jednym z głównych filarów transformacji energetycznej w Polsce i obiecującym kierunkiem w regionie Europy Środkowo-Wschodniej. Instrat w analizie „Bałtyckie źródło mocy” identyfikuje najważniejsze aspekty związane z budową i rozwojem MEW w Polsce w momencie, gdy rozpoczyna się instalacja pierwszych elementów na morzu.

Wesprzeć lokalny przemysł wiatrowy

Obecnie w Polsce nie pracuje jeszcze żadna morska farma wiatrowa. W ubiegłym tygodniu ruszyła instalacja morskiej konstrukcji pierwszej farmy w naszej części Bałtyku (Baltic Power). Prace nad uruchomieniem polskich elektrowni wiatrowych sukcesywnie posuwają się do przodu, jednak osiągnięcie ambitnych celów z rządowych planów (zgodnych z projektem aktualizacji KPEiK) nie jest jeszcze pewne.

Jak wskazuje Instrat, dla dobra krajowej gospodarki potrzebne jest wdrożenie skutecznych zachęt i rozwiązań prawnych wspierających lokalny przemysł wiatrowy i polskich usługodawców. Porozumienie sektorowe i plany łańcucha dostaw materiałów i usług są w tym zakresie niewystarczające. Powodzenie najbliższej aukcji w 2025 r. dla projektów z drugiej fazy w dużej mierze zależy od jej kształtu. Według Instratu należy uelastycznić przepisy, które będą definiować jej przebieg, żeby uniknąć spiętrzenia wolumenu aukcyjnego w 2027 r.

Specjalne Strefy Energetyczne i połączenia transgraniczne

Ponadto, aby uwolnić pełny potencjał wiatrowy polskiej części Bałtyku (szacowany na 31-33 GW), konieczna jest aktualizacja Planu zagospodarowania przestrzennego polskich obszarów morskich. Powrót do koncepcji utworzenia Specjalnych Stref Energetycznych – położonych na północy kraju centrów przemysłu wykorzystującego tańszą energię ze źródeł wiatrowych – mógłby być jednym z rozwiązań ułatwiających integrację morskich farm wiatrowych z Krajowym Systemem Elektroenergetycznym (KSE).

Instrat podkreśla również, że w związku z rosnącymi celami Polski w zakresie budowy mocy wytwórczych na morzu należy rozważyć utworzenie nowych morskich połączeń transgranicznych i hybrydowych. Perspektywicznymi kierunkami integracji przesyłu energii z morskich farm wiatrowych mogą być m.in. Dania i Szwecja.

Zbyt długie pozyskiwanie pozwoleń

Nowy cel morskiej energetyki wiatrowej w Polsce – 18 GW do 2040 r. – ma dopiero zostać uwzględniony w dokumentach strategicznych. Obowiązująca wersja Polityki energetycznej Polski do 2040 r. (PEP2040) weszła w życie w marcu 2021 r. i od tego czasu jej zapisy uległy dezaktualizacji, także w kontekście sektora MEW. Ambicję z 11 do 18 GW podniosła nowelizacja ustawy o promowaniu wytwarzania energii elektrycznej w morskich farmach wiatrowych z 2023 r. (ustawy offshore), zwiększając wolumeny aukcyjne, o które mogą konkurować deweloperzy w drugiej fazie rozwoju MEW.

Na rok 2025 przewidziana została aktualizacja różnych dokumentów strategicznych, w tym zwłaszcza Krajowego Planu w dziedzinie Energii i Klimatu (KPEiK). Projekt skierowano do konsultacji publicznych jesienią 2024 r.

W swojej analizie Instrat wskazuje, że w Polsce istotnym problemem regulacyjnym jest zbyt długi proces pozyskiwania pozwoleń. Procedura przygotowawcza angażuje liczne organy administracyjne, co sprawia, że jest ona wyjątkowo (jak na skalę europejską) czasochłonna i biurokratyczna. Przedsiębiorcy muszą uzyskać szereg pozwoleń i zgód, zmagać się z niejasnościami prawnymi i rozbieżnościami interpretacyjnymi, co zwiększa ryzyko inwestycyjne i może prowadzić do opóźnień.

Dodatkowym utrudnieniem jest rozproszenie kompetencji w zakresie energetyki oraz branż powiązanych pomiędzy różne ministerstwa. Polska powinna docelowo kierować się sprawdzoną praktyką z rynków Morza Północnego i ustanowić podmiot (tzw. one-stop-shop), który będzie lokalnym partnerem odpowiedzialnym za koordynację i wydawanie wszystkich niezbędnych licencji i pozwoleń związanych z projektem. W Danii taką instytucją jest Duńska Agencja Energetyczna, w Szkocji Marine Scotland, a w Niemczech taką funkcję pełni Federalna Agencja Żeglugi i Hydrografii (BSH).

Konieczna aukcja dla morskich farm wiatrowych w 2025

Według Instratu jednym z największych wyzwań dla polskiego rynku oshore wind jest najbliższa aukcja na 4 GW, która musi odbyć się do końca 2025 r. Aukcje stanowią kluczowy element systemu wsparcia drugie fazy rozwoju MEW w Polsce. W wyniku konkurencyjnego postępowania określona zostanie stawka dwustronnego kontraktu różnicowego (tj. prawa do pokrycia ujemnego salda), który ustabilizuje cenę przyszłej sprzedaży prądu wytworzonego w morskich instalacjach wiatrowych.

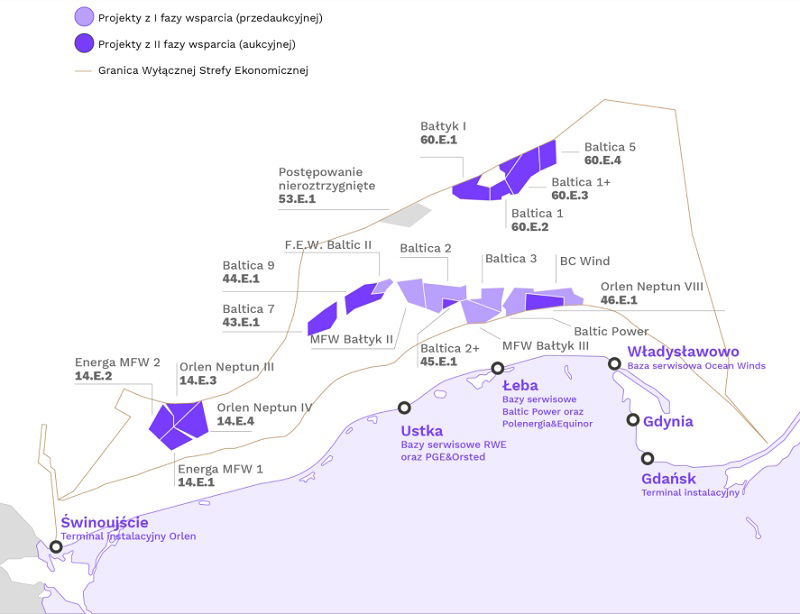

Ustawowym warunkiem powodzenia aukcji jest zgłoszenie trzech projektów. Dwa z nich – Baltica 1 (PGE) i Bałtyk 1 (Polenergia/Equinor) – są na zaawansowanym stanie przygotowania. Prezes PGE pod koniec października 2024 r. podał, że grupa planuje wystartować w aukcji z dwoma projektami o łącznej mocy co najmniej 2 GW.

Jedną ze swoich inwestycji (prawdopodobnie Baltic East) zamierza zgłosić również Orlen – w przypadku tej farmy pozostaje niewiele czasu na uzyskanie decyzji o uwarunkowaniach środowiskowych, która jest konieczna, żeby dany projekt mógł wystartować w aukcji. Branża wiatrowa podkreśla, że napięte harmonogramy wynikają ze zbyt późnego rozdysponowania przez Ministerstwo Infrastruktury koncesji lokalizacyjnych dla drugiej fazy.

Ryzykowne spiętrzenie w 2027

Jeśli aukcja w tym roku się nie powiedzie, to zgodnie z zapisami ustawy ustawy offshore wolumen zostanie przesunięty na aukcję w roku 2027 i wyniesie wówczas łącznie 8 GW. Takie spiętrzenie wolumenu aukcyjnego w 2027 r. byłoby – jak podkreśla Instrat w analizie – niekorzystne dla rozwoju MEW w Polsce.

Przerwanie ciągłości realizacji projektów w wyniku niepowodzenia pierwszej aukcji mogłoby spowodować odwrócenie uwagi przemysłu wiatrowego na korzyść innych rynków, a skumulowanie tak dużego popytu na komponenty i usługi w jednym, krótkim okresie skutkowałoby opóźnieniami i wzrostem cen wynikającymi ze ściśniętego łańcucha dostaw. Z perspektywy państwa efektem byłaby natomiast pogłębiająca się luka generacyjna (zarówno ze względu na opóźnienie w oddawaniu nowych mocy w morskim wietrze, jak i ryzyko porzucenia realizacji projektów) oraz wyższa cena dla końcowych odbiorców energii.

Jako odpowiedź na te problemy Ministerstwo Klimatu i Środowiska zaproponowało zmiany prawne. Projekt ustawy o zmianie ustawy o promowaniu wytwarzania energii elektrycznej w morskich farmach wiatrowych przewiduje m.in. następujące rozwiązania:

- wprowadzenie warunkowej prekwalifikacji, co umożliwi projektom bez pełnej dokumentacji środowiskowej ubieganie się o dopuszczenie do aukcji pod warunkiem dostarczenia brakujących dokumentów na 30 dni przed jej terminem;

- w przypadku niewystarczającej liczby projektów aukcja planowana na 2025 r. mogłaby zostać przesunięta na pierwszą połowę 2026 r.;

- umożliwienie uczestnictwa w aukcjach projektów z obszarów pierwszej fazy wsparcia, które wykorzystają dodatkową moc niezagospodarowaną w dotychczasowych kontraktach różnicowych, co ma na celu zwiększenie podaży ofert oraz konkurencyjności aukcji; tym celom ma także służyć umożliwienie składania dwóch oddzielnych ofert dla dwóch farm wiatrowych z tego samego obszaru, pod warunkiem posiadania osobnych wyprowadzeń mocy;

- ograniczenie waloryzacji wsparcia – zamiast indeksacji wskaźnikiem CPI publikowanym przez GUS proponuje się wprowadzenie tunelu waloryzacyjnego ograniczonego celem inflacyjnym Rady Polityki Pieniężnej, co zmniejszy ryzyko nadmiernego obciążenia finansów publicznych i odbiorców końcowych energii.

Ceny energii z morskich farm wiatrowych

Nowelizacja ustawy offshore pod koniec 2024 r. wprowadziła możliwość ogłoszenia kilku cen maksymalnych dla różnych obszarów. Ministerstwo Klimatu i Środowiska zdecydowało, że ostatecznie ceny maksymalne będą wynosić 485,71 zł, 499,33 zł oraz 512,32 zł za MWh w zależności od odległości akwenów od brzegu, ponieważ to ta zmienna w głównej mierze determinuje koszty projektów.

Instrat podkreśla, że nie tylko w Polsce określenie właściwych stawek kontraktu stanowi wyzwanie. Kontrakty różnicowe powinny zapewniać stabilne perspektywy finansowe umożliwiające realizację inwestycji, ale nie powinny być zbyt hojnym subsydium obciążającym na dekady odbiorców końcowych i budżet państwa.

Przygotowaniom do rozwoju offshore towarzyszyły też obietnice dotyczące skali tzw. local content, czyli udziału krajowych przedsiębiorstw w rozwoju sektora. Rozwój MEW miał być szansą dla gospodarki poprzez zaangażowanie polskich producentów komponentów oraz firm

usługowych, tymczasem ich udział w realizacji inwestycji jest do tej pory ograniczony.

Więcej na temat wyzwań polskiego sektora MEW można przeczytać w pełnej analizie Instratu dostępnej pod tym linkiem.

redakcja@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.