Ceny modułów fotowoltaicznych w lutym. Wzrost w dwóch grupach

Pierwsze tygodnie 2025 r. przyniosły wzrosty cen paneli fotowoltaicznych w Europie we wszystkich kluczowych kategoriach. Jak było w lutym? W ubiegłym miesiącu na europejskim rynku PV zarysował się zróżnicowany obraz. W niektórych kategoriach moduły potaniały, w innych widoczny był wzrost. Ceny falowników nieznacznie spadły.

Informacje o cenach paneli i falowników fotowoltaicznych przedstawił sun.store – największa w Europie internetowa platforma handlowa PV, posiadająca w ofercie komponenty o mocy ponad 8,9 GW.

Zeszłoroczne spadki cen paneli fotowoltaicznych, wynikające z nadpodaży towaru na rynku, sprawiły, że na koniec 2024 r. panele były rekordowo tanie. Początek 2025 r. przyniósł pewne odbicie, co potwierdziły dane sun.store.

Wzrosty cen na początku roku i korekty w lutym

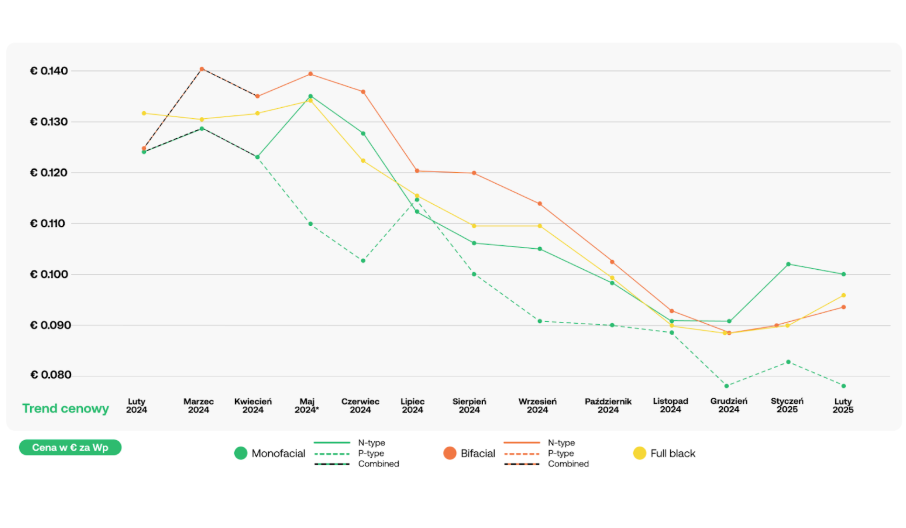

Platforma odnotowała w pierwszym miesiącu 2025 r. nienotowany od dawna wzrost cen paneli fotowoltaicznych we wszystkich grupach: modułów fotowoltaicznych z ogniwami N-type i P-type, dwustronnych modułów z ogniwami typu N (bifacial) oraz modułów z czarną ramą (full black).

Inaczej było w lutym. Zeszły miesiąc przyniósł selektywne korekty cen modułów fotowoltaicznych. Niektóre kategorie modułów, takie jak moduły z ogniwami monokrystalicznymi N-type i P-type, odnotowały spadki cen, podczas gdy inne – moduły typu bifacial N-type oraz full black – wykazały wzrost cen.

Jak ocenia sun.store, ten rozdźwięk odzwierciedla równoważenie rynku pomiędzy nadpodażą w niektórych segmentach a kurczącą się dostępnością w innych. Moduły z ogniwami monokrystalicznymi typu N i typu P zanotowały spadki cen, głównie ze względu na konkurencyjne ceny popularnych marek. Jednocześnie – jak tłumaczą eksperci sun.store – wzrosty w innych segmentach sugerują, że kupujący zaczynają zabezpieczać zapasy w obawie przed przyszłymi ograniczeniami dostępności.

Ceny modułów

Przedstawione przez sun.store ceny transakcyjne są ważone mocą komponentów zaangażowanych w transakcje, aby uzyskać wiarygodne wyceny dla całego rynku.

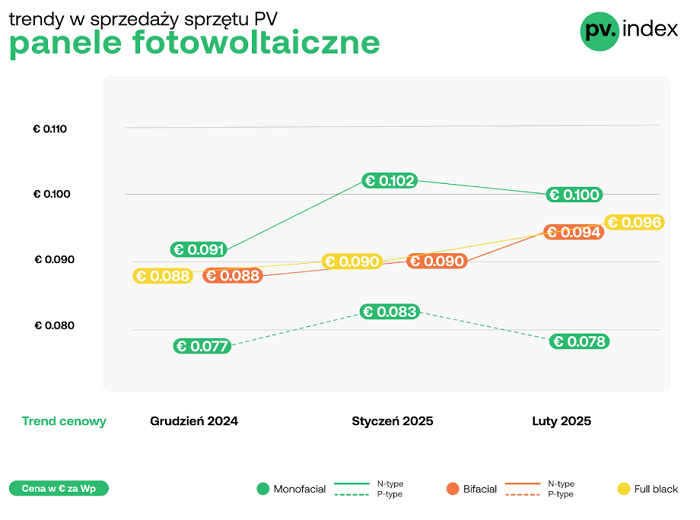

W lutym sun.store zanotował obniżkę średnich cen modułów z ogniwami monokrystalicznymi N-type. Spadek wyniósł 2% do średniego poziomu 0,1 euro/Wp. Eksperci platformy tłumaczą, że obniżka ta nastąpiła głównie za sprawą konkurencyjnych cen popularnych marek. Jednocześnie sun.store wskazuje, że mimo spadku cen popyt pozostał silny, co sugeruje rosnącą skłonność do wyboru bardziej paneli o większej sprawności.

Jeszcze większą obniżkę cen sun.store odnotował w lutym w przypadku modułów P-type. Tutaj spadek wyniósł 6% do poziomu 0,078 euro/Wp. Miało to wynikać z mniejszego zainteresowania modułami standardowymi i rosnącego popytu na moduły z grupy premium.

Inaczej było w przypadku modułów dwustronnych (bifacial) z ogniwami typu N. Ceny tych modułów wzrosły w lutym o 4% do średniego poziomu 0,094 euro/Wp. Sun.store wskazuje dwie przyczyny tego wzrostu. Pierwsza to zainteresowanie inwestorów projektami wielkoskalowymi, w których coraz częściej wykorzystywane są takie moduły w celu optymalizacji uzysków energii. Druga to ograniczona dostępność modułów dwustronnych.

Sun.store odnotował też wzrost cen modułów fotowoltaicznych z czarną ramą (full-black). W tej grupie średnia cena w lutym wzrosła o 7% do 0,096 euro/Wp. Wzrost cen modułów w tej grupie miał być napędzany wysokim popytem na instalacje premium.

Segment premium priorytetem

Oceniając bieżące trendy na europejskim rynku modułów fotowoltaicznych, sun.store podkreśla, że zbliża się sezon instalacyjny. Kupujący już teraz finalizują zamówienia, aby uniknąć opóźnień i ewentualnych podwyżek cen. Szczególne zainteresowanie klienci mają przejawiać modułami premium, takimi jak bifacial i full black.

Eksperci Sun.store podkreślają, że kupujący koncentrują się nie tylko na najniższych cenach modułów, ale także na zabezpieczeniu niezawodnych łańcuchów dostaw i komponentów o wysokiej wydajności.

– Priorytetem stała się dostępność, szczególnie w przypadku modeli premium, co sugeruje, że przygotowania do intensywnego drugiego kwartału już trwają – zauważa Filip Kierzkowski, Head of Partnerships and Trading w sun.store.

– Ograniczona dostępność tańszych, standardowych modułów skłoniła kupujących do wyboru modułów premium, wyróżniających się większą wydajnością i niezawodnością. Na przykład ceny modułów Aiko spadły o 16% od stycznia do lutego 2025 r., podczas gdy ceny Jinko wzrosły o 3% – dodaje Michał Kabała z sun.store.

Falowniki fotowoltaiczne potaniały

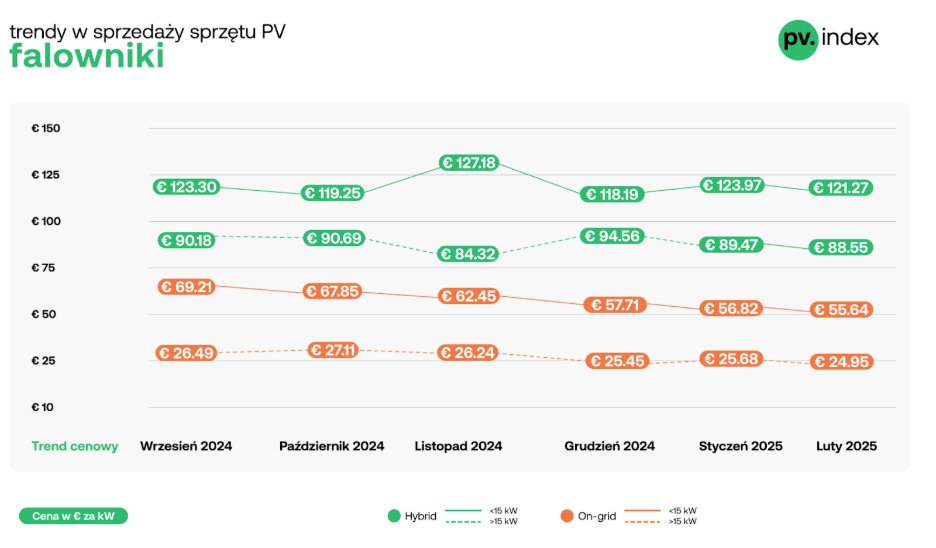

Sun.store prezentuje też cyklicznie średnie ceny dla czterech grup falowników fotowoltaicznych: falowników hybrydowych o mocy do i powyżej 15 kW oraz falowników on-grid o mocy do i powyżej 15 kW.

W styczniu platforma odnotowała pewien wzrost cen falowników w grupie urządzeń hybrydowych o mocy do 15 kW, przewidzianych z reguły do domowych instalacji łączących mikroinstalacje fotowoltaiczne i magazyny energii. W lutym z kolei nastąpił spadek cen we wszystkich czterech grupach falowników, co zdaniem sun.store sugeruje utrzymującą się konkurencję i normalizację zapasów wśród dostawców.

Ceny falowników hybrydowych o jednostkowej mocy do 15 kW spadły do 121,27 euro/kW, co oznacza spadek o 2% w porównaniu do stycznia 2025 r. Eksperci sun.store tłumaczą, że ta niewielka korekta była efektem utrzymującego się popytu w segmencie domowym. Jednocześnie do drobnej obniżki cen doprowadziła rosnąca konkurencja wśród dostawców, którzy chcą zdobyć swój udział w tym segmencie.

Większe inwertery hybrydowe o jednostkowej mocy ponad 15 kW potaniały do 88,55 euro/kW, co oznacza spadek o 1%. Ta nieznaczna korekta zdaniem ekspertów platformy może wskazywać na osłabienie zamówień na większe systemy hybrydowe – być może w wyniku przekierowania zainteresowania na rozwiązania on-grid lub chwilowego wstrzymania zakupów przed szczytem sezonu instalacyjnego.

Ceny mniejszych falowników on-grid o jednostkowej mocy do 15 kW wyniosły 55,64 euro/kW, co oznacza spadek o 2% w porównaniu do poprzedniego miesiąca. Obniżka ta wynika z utrzymującego się wysokiego poziomu zapasów, który – jak wnioskuje sun.store – zmusza producentów i dystrybutorów do dalszej walki cenowej. Przy dużej dostępności towaru kupujący, głównie z sektora mieszkaniowego i małych instalacji komercyjnych, korzystają na działaniach dostawców starających się utrzymać konkurencyjność.

Większe falowniki on-grid o mocy powyżej 15 kW odnotowały nieco większy spadek cen, osiągając poziom 24,95 euro/kW, czyli o 3% mniej niż w styczniu. Ta zmiana wskazuje na silniejszą konkurencję wśród dostawców obsługujących segment instalacji komercyjnych i wielkoskalowych. Sun.store wnioskuje, że ponieważ popyt w tym obszarze pozostaje stabilny, niższe ceny mogą być wynikiem działań mających na celu wyprzedaż zapasów lub przyciągnięcie zamówień hurtowych na koniec pierwszego kwartału.

sun.store to największa w Europie internetowa platforma handlu sprzętem PV. Ponad 24 tys. zarejestrowanych użytkowników z 40 krajów ma stały dostęp do około 8,9 GW dostępnych komponentów – zgromadzonych w ponad tysiącu magazynów w całej Europie.

Piotr Pająk

piotr.pajak@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.

Ceny modulow padly na pysk Nikogo nie obchodza janusze biznesu, ktorym tysiace paneli zalegaja na magazynach. Kupili po 400 zl i wiecej a, teraz musza sprzedac po ok 200 zl. Takie jest zycie i nie pomoze tu zadne zaklinanie rzeczywistosci i naganianie. Panele tanieja i beda taniec, bo juz nikt tego nie chce. To samo z pompami ciepla i magazynami. Brak popytu,a ludzie przejrzeli na oczy i naglasniaja sprawy rachunkow grozy, zeby inni nie wpadli w to samo ozebagienko

@oze to badziew – ale chłopie pieprzysz!!! Tobie się wydaje, że Polska jest jakimkolwiek rynkiem PV? Ceny spadły bo Chińczycy przeinwestowali w moce produkcyjne.

Ty durniu Nie potrafisz myslec logicznie , wiec wszystko tobie trzeba tlumaczyc jak krowie na rowie. Janusze kroli niswiadomych Polakow wciskajac im panele, pompy i cale ozebadziewie po cenach z kosmosu!!!! Teraz popyt u nas padl na pysk ,wiec nie da sie kroic klinetow, jak wczesniej i ludzie poznali prawdziwe ceny tych gratow. Panel 450wp za 200 zl , pompa monoblok 16kw 3f 4000 zl. a koszt wyprodukowania tego w Chinach jest jeszcze nizszy.

@oze to badziew – malutki rozumku, nie napinaj się, bo ci żyłka pierdząca pęknie, a mądrzejszy od tego się nie staniesz. Artykuł dotyczy cen u dystrybutorów korzystających z platformy SunStore – w większości zagranicznych, w większości towar leży w Rotterdamie. Nie bardzo rozumiem, co ma do tego rynek polski. Może mi wyjaśnisz?

@oze to badziew – ja mysle ze dalej jest popyt na PV w polsce i europe , ale chinczycy za duzo tego narobili. Bedzie w tym roku korekta i ceny sie ustabilizuja

No wlasnie problem w tym spriedawco ,ze ty w ogole malo rozumiesz. Ciezko wytlumaczyc glupiemu ze jest glupi. Wszyscy ci to powtarzaja na kazdym kroku, ale nie dociera do ciebie. Dam ci rade. Jesli nie rozumiesz komentarzy, bo to przekracza twoje mizerne mozliwosci intelektalne, to nie odnos sie do nich. Pisz swoje opowiesci ,ale innych uzytkownikow zostaw w spokoju.

@oze to badzie – spriedawca? Spadaj ruSSka świnio.