Wzrost cen paneli fotowoltaicznych zagrozi ponad połowie inwestycji w farmy PV

Po dekadzie systematycznie taniejących paneli fotowoltaicznych 2021 rok jest pierwszym, w którym ceny paneli PV poszły do góry – tak bardzo, że stanowi to poważne zagrożenie dla realizacji wielu elektrowni fotowoltaicznych.

Dzięki odnotowanemu w latach 2010-2020 około 80-90 procentowemu spadkowi cen paneli fotowoltaika stała się w pełni konkurencyjną technologią wytwarzania energii elektrycznej, a inwestycje w PV zdominowały globalny sektor energetyczny pod względem uruchamianych mocy oraz zainwestowanych pieniędzy.

W tym roku globalny rynek fotowoltaiczny mierzy się jednak ze wzrostem cen paneli fotowoltaicznych, co jest konsekwencją drożejących komponentów – zwłaszcza krzemu, a także kosztów transportu morskiego. Wzrost jest tak duży, że ceny modułów powróciły już do poziomu odnotowanego ostatnio przed 2018 rokiem.

Tegorocznemu wzrostowi cen modułów fotowoltaicznych przyjrzała się norweska firma konsultingowa Rystad Energy, oceniając, że zagraża on realizacji nawet ponad połowy inwestycji w farmy fotowoltaiczne, które miały dojść do skutku w 2022 roku.

Podczas gdy w ubiegłym roku przeciętna cena paneli fotowoltaicznych wraz z kosztem transportu morskiego wynosiła około 0,2 USD/Wp, to na koniec pierwszego kwartału tego roku wzrosła do około 0,25 USD/Wp, a obecnie ma już przekraczać 0,3 USD/Wp – w czym duża zasługa ogromnego wzrostu kosztów przewozu.

Wzrost cen paneli fotowoltaicznych w latach 2016-2021 z uwzględnieniem kosztów transportu morskiego. Źródło: Rystad Energy.

Koszt transportu morskiego z Chin wzrósł z około 0,005 USD/Wp we wrześniu 2019 roku do ok. 0,03 USD/Wp w ubiegłym miesiącu.

Jednak nawet bez tego komponentu cena modułów w drugim półroczu 2021 r. i tak ma wynosić około 0,26-0,28 USD/Wp, co oznacza niemal 50-procentowy wzrost w ciągu roku.

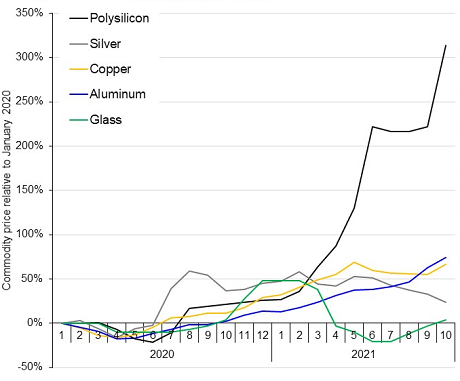

Dużo wyższe ceny paneli fotowoltaicznych to także skutek wzrostu cen komponentów wykorzystywanych przez przemysł fotowoltaiczny.

Co prawda cena szkła solarnego po wzroście odnotowanym pod koniec 2020 roku ustabilizowała się i obecnie nie odbiega ceny z pierwszych miesięcy zeszłego roku, to jednak pozostałe surowce potrzebne do produkcji modułów wyraźnie podrożały.

Rekordzistą jest podstawowy składnik wykorzystywany przez przemysł PV, czyli polikrzem, który w porównaniu z początkiem tego roku podrożał już o ponad 300 procent. O ile wydawało się, że w ostatnich miesiącach chińscy producenci zaczęli nadążać za rosnącym popytem na ten surowiec, zatrzymując na chwilę trend wzrostowy – to ostatnio uderzyły w nich ograniczenia związane z dostępem do energii elektrycznej, które są w dużej mierze konsekwencją wprowadzanej przez Chiny strategii ograniczania emisji CO2.

Wzrost cen podstawowych komponentów ogniw i modułów fotowoltaicznych. Źródło: Rystad Energy.

Rystad Energy wskazuje, że jedną z konsekwencji tak dużego wzrostu cen paneli fotowoltaicznych może być wstrzymanie inwestycji w farmy fotowoltaiczne.

Udział zakupu i transportu modułów w ogólnym koszcie elektrowni fotowoltaicznych wynosi między 1/3 i 1/2, i jest najważniejszym składnikiem CAPEX-u w tego rodzaju inwestycjach.

Problemem jest nie tylko rosnący CAPEX, który może utrudnić inwestorom osiągnięcie założonej rentowności – zwłaszcza w projektach, w których oferowano możliwie niskie ceny za energię, aby wygrać aukcje – ale wyzwaniem jest także opóźnianie, a nawet anulowanie kontraktów na dostawy paneli przez ich producentów, którym w obliczu wzrostu cen komponentów przestaje się opłacać realizacja wcześniej podpisanych kontraktów.

Gdzie szukać paneli fotowoltaicznych?

Poniżej przedstawiamy ranking serwisu Oferteo.pl dotyczący 18 343

firm instalujących panele fotowoltaiczne, najlepszych w 2020 roku w

poszczególnych miastach:

Analitycy Rystad Energy ocenili, że z powodu rosnących cen oraz problemów z zapewnieniem terminowych dostaw modułów zagrożona jest realizacja ponad połowy z zaplanowanych na 2022 rok inwestycji w farmy PV, których łączna moc miała wynieść około 90 GW.

Norweska firma sprawdziła ponadto, jak odnotowany w ostatnim roku wzrost cen modułów przekłada się na średni koszt produkcji energii z elektrowni fotowoltaicznych (Levelized Cost of Electricity, LCOE). W porównaniu z poziomem z zeszłego roku miał on wzrosnąć o 10-15 procent.

– W obliczu rosnącego ryzyka deweloperzy muszą uciekać się do negocjowania wyższych cen sprzedawanej energii albo brać na siebie cześć wzrostu kosztów, godząc się na niższe marże – konkluduje Rystad Energy.

redakcja@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.