W tym roku baterie wyraźnie potaniały

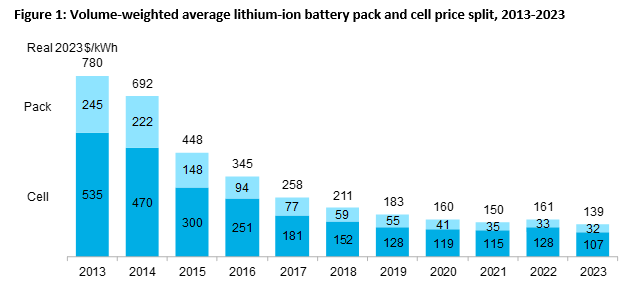

Po ubiegłorocznym wzroście ceny baterii w tym roku ponownie spadają. Wyraźnie zmniejszyły się koszty ogniw bateryjnych – zwłaszcza ogniw LFP.

Ubiegły rok stał pod znakiem wzrostu kosztów niemal wszystkich technologii będących podstawą transformacji energetycznej. Nie inaczej było z bateriami.

Dane na temat średnich cen ogniw bateryjnych i całych baterii publikuje co roku Bloomberg New Energy Finance (BNEF). Ubiegłoroczna analiza pokazała wzrost cen ogniw i baterii litowo-jonowych – po raz pierwszy, od kiedy BNEF zbiera dane na ten temat. O ile w 2021 r. średnia cena ogniw bateryjnych miała spaść do 115 dol./kWh, a całych baterii do 150 dol./kWh, o tyle w ubiegłym roku średnie koszty wzrosły odpowiednio do 128 dol./kWh oraz 161 dol./kWh. Ten wzrost był odzwierciedleniem wzrostu kosztów surowców potrzebnych do produkcji baterii oraz popandemicznych problemów w światowej logistyce.

W tym roku ceny baterii wróciły na ścieżkę spadkową. Z najnowszej analizy BNEF dowiadujemy się, że w 2023 r. średnie ceny ogniw bateryjnych spadły do poziomu 107 dol./kWh, a całe baterie są sprzedawane przeciętnie za 139 dol./kWh.

Ten spadek ma wynikać nie tylko z taniejących surowców, ale także z faktu, że zamówienia na baterie w tym roku okazały się niższe od wcześniejszych prognoz, co dodatkowo skłoniło producentów do obniżenia cen.

Prognozy popytu na baterie

Bloomberg New Energy Finance zakłada, że globalne zapotrzebowanie na baterie do pojazdów elektrycznych i stacjonarnych magazynów energii będzie rosnąć w tempie 53 proc. rok do roku, osiągając 950 GWh w 2023 r. Pomimo to najwięksi producenci baterii w 2023 r. zmniejszyli wykorzystanie swoich linii produkcyjnych, a popyt na baterie okazuje się niższy od ich wcześniejszych oczekiwań.

To kolejny rok, w którym ceny baterii podążały za cenami surowców. Przez wiele lat zbierania danych spadające ceny wynikały ze wzrostu skali i innowacji technologicznych, ale ta dynamika uległa zmianie. Spadek cen w tym roku można przypisać znacznemu wzrostowi mocy produkcyjnych w całym łańcuchu wartości w połączeniu ze słabszym, niż oczekiwano, popytem – komentuje Evelina Stoikou, główna autorka raportu BNEF.

BNEF zwraca uwagę na rosnący udział kosztu ogniw w całym uśrednionym koszcie baterii. O ile we wcześniejszych latach relacja ta wynosiła z reguły 70/30, o tyle obecnie koszt ogniw ma stanowić przeciętnie 78 proc. kosztów całych baterii. Ta zmiana ma wynikać z optymalizacji wdrożonych przez producentów, którym udaje się obniżać koszty pakowania ogniw.

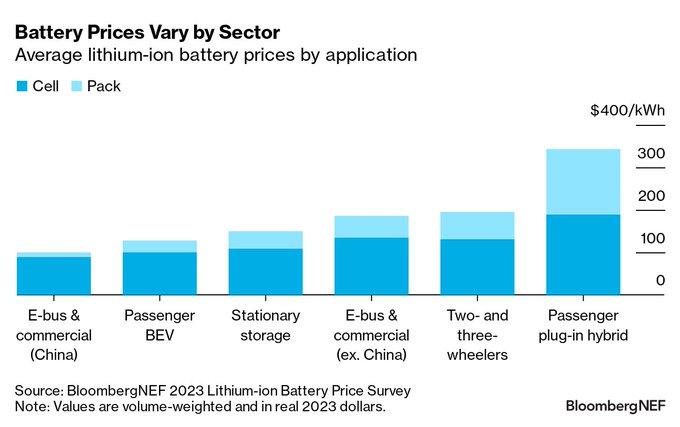

Wyraźne różnice w kosztach baterii występują w zależności od ich przeznaczenia. Najtaniej baterie kupują producenci samochodów napędzanych wyłącznie energią elektryczną – zwłaszcza producenci chińscy, którzy zamawiają zdecydowanie największe wolumeny i mają najlepszą pozycję negocjacyjną.

Z wyższymi kosztami muszą się liczyć dostawcy magazynów energii, a najwyższe koszty baterii litowo-jonowych występują w przypadku zakupów na potrzeby produkcji samochodów hybrydowych plug-in. Tutaj wysoki jest zwłaszcza koszt obudowy ogniw.

W Europie drożej niż w Chinach

Koszty baterii różnią się ponadto wyraźnie w zależności od rynków zbytu. Najniższe są w regionie, który jednocześnie skupia największe moce produkcyjne ogniw i baterii, czyli w Azji. Przeciętny koszt baterii w Chinach w tym roku miał spaść do poziomu 126 dol./kWh. W USA koszt baterii ma być o 11 proc. wyższy, a w Europie – o 20 proc.

BNEF tłumaczy te różnice względną niedojrzałością rynków w USA i Europie, wyższymi kosztami produkcji, mniejszymi wolumenami zamówień oraz zróżnicowaniem jeśli chodzi o zastosowania baterii. Tymczasem w 2023 roku wśród producentów baterii w Chinach panowała intensywna konkurencja. Chińscy producenci zwiększyli moce produkcyjne, aby zwiększać udział w rosnącym rynku. Musieli jednak jeszcze bardziej konkurować ceną.

Analitycy Bloomberga odnotowują przy tym, że również USA i Europa włączają się w coraz większym stopniu w produkcję baterii, co z czasem wpłynie na kształtowanie się cen na globalnych rynkach.

Duże rynki, takie jak USA i Europa, rozwijają lokalną produkcję ogniw, a my z uwagą obserwujemy, jak zachęty produkcyjne i zaostrzające przepisy dotyczące kluczowych minerałów wpłyną na ceny akumulatorów. Te wysiłki lokalizacyjne spowodują jeszcze większą złożoność kształtowania się cen baterii w nadchodzących latach – komentuje Yayoi Sekine z BNEF.

O ile produkcja baterii w Europie czy USA jest znacznie droższa niż w Azji, to na zmniejszenie jej kosztów może wpłynąć wzrost skali produkcji, a także lokalne zachęty oferowane producentom – takie jak ulgi podatkowe zapisane w amerykańskiej ustawie Inflation Reduction Act (IRA).

Według szacunków BNEF, zachęty oferowane w ramach tej ustawy mogą stanowić aż około 45 USD/kWh w koszcie produkcji baterii. Analitycy Bloomberga zaznaczają jednak, że na razie pełny wpływ IRA na koszty produkcji baterii w Stanach Zjednoczonych jest jeszcze trudny do oszacowania.

Baterie LFP coraz ważniejsze

Innym trendem, na który zwraca uwagę BNEF, jest rosnący udział w globalnym rynku bateryjnym baterii litowo-żelazowo-fosforanowych (LFP), które charakteryzują się gorszymi parametrami niż baterie niklowo-manganowo-kobaltowe (NMC), ale za to są tańsze niż NMC.

Przeciętny koszt ogniw i baterii LFP w tym roku ma wynosić odpowiednio 95 USD/kWh oraz 130 USD/kWh. Ogniwa LFP mają być obecnie przeciętnie o 32 proc. tańsze niż ogniwa bazujące na katodach NMC. BNEF podkreśla, że w tym roku koszty ogniw LFP po raz pierwszy spadły poniżej poziomu 100 USD/kWh.

Bloomberg New Energy Finance zaznacza przy tym, że w kolejnych latach na dalszy spadek kosztów powinno wpłynąć wdrożenie do produkcji m.in. nowych baterii litowo-metalowych, nowych rodzajów katod czy baterii ze stałym elektrolitem.

To nie koniec spadków

Jak prognozuje BNEF, w przyszłym roku koszty surowców wykorzystywanych przez przemysł bateryjny będą nadal maleć, a to przełoży się na ponowy spadek kosztów baterii w 2024 r. – do średniego poziomu 133 dol./kWh.

Następnie baterie mają potanieć do średniego poziomu 113 dol./kWh w roku 2025, a na koniec obecnej dekady mają kosztować przeciętnie już tylko 80 dol./kWh.

Piotr Pająk

Piotr.pajak@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.