Wyższe ceny energii w Europie przez spadek produkcji z OZE

W lutym wzrosła średnia cena energii na europejskich rynkach dnia następnego. Polsce nie udało się utrzymać poniżej średniej, jak było we wcześniejszych dwóch miesiącach.

Analizę cen energii w Europie (z uwzględnieniem danych z Turcji) w lutym 2025 r. przygotowali Krzysztof Mazurski i Wojciech Listoś z Energy Solution. Eksperci wskazują, że w ubiegłym miesiącu odnotowano jeden z najwyższych miesięcznych wzrostów na europejskich rynkach dnia następnego (RDN, spot) od początku 2024 r.

Dwucyfrowy wzrost na rynku spot

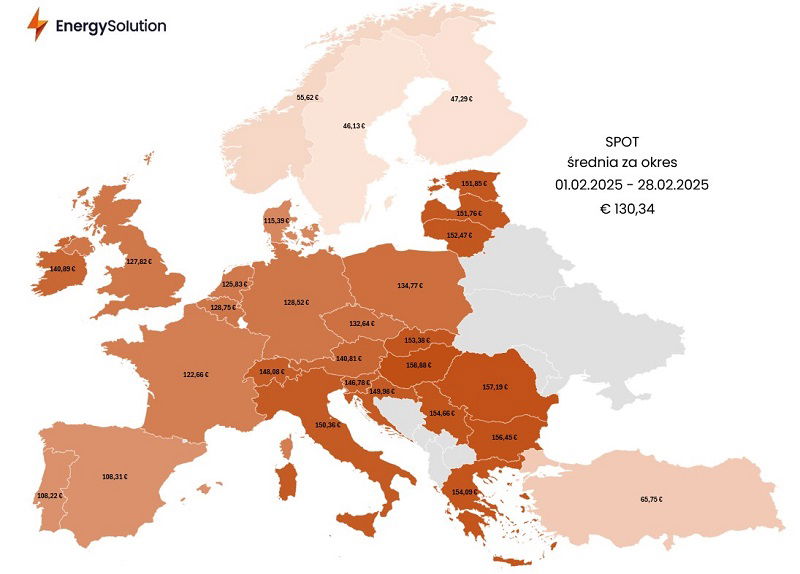

Według wyliczeń ekspertów średnia cena energii elektrycznej w lutym 2025 r. na rynku spot dla całej opisywanej strefy wyniosła 130,34 euro/MWh – o 15,68 euro/MWh więcej niż w styczniu br. To oznacza wzrost o 13,67% miesiąc do miesiąca (m/m).

Do sytuacji tej przyczyniły się w największym stopniu gorsze warunki pogodowe w Europie. Charakteryzowały się znacznym spadkiem wietrzności (mniejsza generacja mocy ze źródeł wiatrowych), niższymi temperaturami w porównaniu do kilkuletnich średnich oraz pogorszeniem bilansu hydrologicznego krajów nordyckich.

W Polsce cena na RDN w lutym br. była wyższa od europejskiej średniej i wyniosła 134,77 euro/MWh – wobec 111,58 euro/MWh w styczniu. To oznacza powrót do sytuacji sprzed dwóch miesięcy – w styczniu 2025 r. i grudniu 2024 r. Polska zanotowała bowiem niższą od średniej cenę na rynku spot.

Także w naszym kraju tak znaczący wzrost cen spowodowany był spadkiem generacji energii z wiatru i promieniowania słonecznego oraz koniecznością zwiększenia produkcji energii przez elektrownie konwencjonalne. Połączenie dwóch pierwszych czynników przyczyniło się do wystąpienia zjawiska Dunkelflaute, czyli okresu znacznego ograniczenia generacji z OZE z powodu braku wiatru i światła słonecznego. To wymusiło intensyfikację pracy źródeł wytwórczych o wysokim koszcie zmiennym, które wpłynęły na drożejący rynek spot.

Coraz więcej pogodozależnych źródeł energii w Europie

Eksperci Energy Solution podkreślają, że kraje Europy inwestują w OZE, co zwłaszcza w okresach tzw. Dunkelflaute, przy braku odpowiednich zdolności magazynowania energii, sprawia, że są bardziej narażone na jej skutki.

Według europejskiego stowarzyszenia branży wiatrowej WindEurope w 2024 r. w Europie zainstalowano 16,4 GW nowych mocy w samej energetyce wiatrowej. Liderem są Niemcy, gdzie przybyło 4 GW nowych mocy w energetyce wiatrowej i łączna moc zainstalowana w turbinach wynosi już prawie 73 GW. Mimo to w wyniku Dunkelflaute średnia cena na RDN w tym kraju wzrosła w lutym o 12,59% w ujęciu miesięcznym.

Na polskim rynku spot, który w lutym był o 4,43 euro/MWh (3,39%) powyżej średniej dla całej opisywanej strefy, pogoda odegrała istotną rolę pomimo wspierania kosztu zmiennego przez spadek cen węgla (w Polsce system w znacznym stopniu bazuje jeszcze na elektrowniach opartych na tym surowcu) w postaci przeceny rocznego kontraktu ARA API2 o 14,05% m/m.

Stabilnie na rynku terminowym

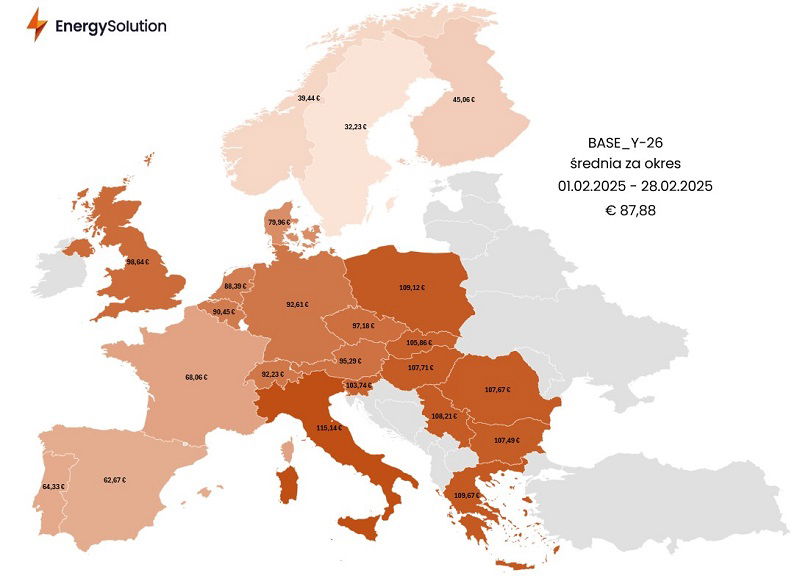

Dla kontraktu terminowego BASE Y na rok 2026 średnia cena energii elektrycznej w lutym 2025 r. wyniosła 87,88 euro/MWh i była niższa o 0,20 euro/MWh w zestawieniu ze styczniem.

W Polsce jednak notowania BASE_Y-26 pozostawały zdecydowanie wyższe w lutym względem średniej dla opisywanej strefy – o 21,24 euro/MWh (+24,17%). Polska z wynikiem 109,12 euro/MWh odnotowała trzeci najwyższy wynik w całej analizowanej strefie.

W tym wypadku wspomniany spadek cen węgla nie przyczynił się wyhamowania dynamiki wzrostu cen instrumentu rocznego. Pierwsze dwa najdroższe wyniki w minionym miesiącu zostały odnotowane niezmiennie we Włoszech (115,14 euro/MWh) i Grecji (109,67 euro/MWh).

Spadek cen gazu w związku z sytuacją geopolityczną

Jak podkreślają eksperci, sytuacja na rynku terminowym energii elektrycznej, reprezentowanym przez kontrakty roczne na 2026 r., była całkowicie odmienna od rynku spot. Głównymi czynnikami wpływającymi na spadek (choć niewielki) cen były: taniejący gaz TTF oraz odwrócenie trendu na spadkowy na rynku uprawnień do emisji dwutlenku węgla.

Cena gazu TTF (najważniejszego europejskiego benchmarku) systematycznie spada od połowy lutego br. Od tego momentu wśród uczestników rynku panuje przewaga strony podażowej, wynikająca przede wszystkim z możliwości wyeliminowania negatywnego czynnika geopolitycznego i potencjalnego rozpoczęcia negocjacji dotyczących wznowienia tranzytu rosyjskiego gazu do Europy. To według ekspertów wpłynie na zwiększenie jego podaży w obliczu niskiego stanu magazynów EU po minionej zimie.

Podobna tendencja jest widoczna na rynku CO2, gdzie cena EUA od 31 stycznia spadła już z 84 euro/t w okolice 68 euro/t (przecena o ponad 19% w miesiąc). W ostatnim czasie zauważalne było też odwrócenie trendu wśród funduszy inwestycyjnych. Według najnowszego raportu Commitment of Traders z końca lutego nastąpił znaczny spadek długich pozycji netto – o 28% w ciągu zaledwie dwóch tygodni. To również przełożyło się na ceny rocznych kontraktów terminowych na energię elektryczną.

redakcja@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.

Wszystko przez spadek produkcji OZE – niesamowite. A jednak zawodne. Nie ma wiatru, nie ma słońca i wszystko leży. Trzeba zwiększać moc elektrowni węglowych bo wspaniałe OZE nie daje rady. Trzeba płacić opłaty za zwiększone CO2 bo wspaniałe OZE nie daje rady. Trzeba „walić” ludzi po kieszeniach bo wspaniałe OZE nie daje rady. „Eko bujdy na resorach” ciąg dalszy. Pozdrawiam

Jak spada udział oze to ceny powinny przecież spadać skoro węgiel tańszy? Prawda ruskie trolle?