Inwestycje w fotowoltaikę. Polska wypadła z pierwszej dziesiątki

Dane za ubiegły rok potwierdzają, że globalne inwestycje w fotowoltaikę rosną w niesamowitym tempie. Nasz kraj – mimo że w zeszłym roku utrzymał inwestycje w PV na wysokim poziomie – wypadł z pierwszej dziesiątki największych rynków fotowoltaicznych na świecie.

Europejskie stowarzyszenie branży fotowoltaicznej SolarPower Europe (SPE) opublikowało raport „Global Market Outlook for Solar Power 2024-2028”. Podsumowano w nim ubiegłoroczne inwestycje na globalnym rynku PV.

SolarPower Europe podaje, że w 2023 r. na całym świecie powstały elektrownie fotowoltaiczne o mocy 447 GW. To wzrost względem inwestycji z 2022 r. o 87 proc. Eksperci stowarzyszenia odnotowują, że procentowo tak dużego wzrostu nie było od 2010 r., kiedy globalny rynek PV stanowił jeszcze jedynie 4 proc. obecnej wielkości.

Fotowoltaika w 2023 r. zdominowała inwestycje na globalnym rynku energetyki odnawialnej, odpowiadając za 78 proc. nowych mocy. Energetyka wiatrowa miała udział na poziomie 20 proc. (117 GW). Z kolei udział energetyki wodnej wyniósł jedynie 1,2 proc. (7 GW nowych mocy), a energetyki biomasowej był jeszcze niższy (4 GW).

Aktualna prognoza SPE, jeśli chodzi o tegoroczne inwestycje na globalnym rynku PV, zakłada zwiększenie zainstalowanych globalnie mocy wytwórczych o 544 GW. Stanowiłoby to 22-proc. wzrost względem wyniku z 2023 r.

Chiny mają nadal wiele do zrobienia

O zeszłorocznym wzroście globalnego rynku PV – podobnie jak we wcześniejszych latach – zdecydowała rosnąca skala inwestycji w Chinach. Ten kraj odpowiadał za 57 proc. nowych mocy w globalnej fotowoltaice uruchomionych w 2023 r. Wzrost inwestycji w PV w Państwie Środka w zeszłym roku wyniósł 167 proc. w porównaniu do 2022 r.

SolarPower Europe odnotowuje jednocześnie, że pomimo rekordowych inwestycji w fotowoltaikę, które notują w ostatnich latach Chiny, zainstalowana moc PV w przeliczeniu na mieszkańca pozostaje w tym kraju nadal stosunkowo niewielka. Wynosiła w zeszłym roku 460 W na osobę i jest to wynik daleki od liderów w tym zakresie. W Australii zainstalowana moc PV w przeliczeniu na mieszkańca w zeszłym roku wynosiła 1359 W.

Polska poza pierwszą dziesiątką

Boom na inwestycje w fotowoltaikę w Polsce w ostatnich latach sprawił, że w poprzednim raporcie SPE nasz kraj znalazł się na 8. miejscu na świecie pod względem nowych mocy w PV oddanych do użytku 2022 r.

Z wynikiem 4,5 GW nowych mocy wyprzedziliśmy Holandię (4,1 GW) i Australię (4 GW). W najnowszym raporcie SPE wypadliśmy jednak z pierwszej dziesiątki największych rynków PV na świecie. Stało się tak, mimo że w 2023 r. nasz rynek utrzymał wysokie tempo inwestycji z wynikiem 4,6 GW nowych mocy.

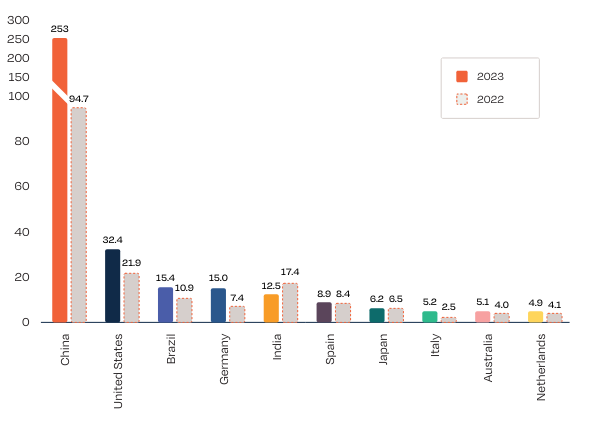

W rankingu największych rynków na świecie pod względem fotowoltaiki uruchomionej w 2023 r. na pierwszym miejscu znalazły się Chiny z wynikiem 253 GW. Drugie miejsce przypadło Stanom Zjednoczonym (32,4 GW), a trzecie Brazylii (15,4 GW). Dopiero na czwartym miejscu znalazł się największy europejski rynek PV, czyli Niemcy – z wynikiem 15 GW nowych elektrowni PV.

W pierwszej dziesiątce znalazły się jeszcze kolejno: Indie (12,5 GW), Hiszpania (8,9 GW), Japonia (6,2 GW), Włochy (5,2 GW), Australia (5,1 GW) oraz Holandia (4,9 GW).

Polska na szóstym miejscu w Europie?

Analitycy SolarPower Europe podali niższą wartość całkowitej mocy fotowoltaiki w Polsce na koniec 2023 r. (16,8 GW), niż odnotowała choćby Agencja Rynku Energii (17,05 GW). Prognoza SPE na najbliższe lata dla polskiego rynku PV wygląda jednak bardzo optymistycznie.

Stowarzyszenie szacuje, że w latach 2024-2028 w Polsce powstaną elektrownie fotowoltaiczne o łącznej mocy 22,6 GW. Dzięki temu na koniec 2028 r. całkowita moc PV w naszym kraju wzrosłaby do niemal 40 GW.

Większą zainstalowaną moc w fotowoltaice do tego czasu mają mieć w Europie: Niemcy (186,5 GW), Hiszpania (82,2 GW), Włochy (64,3 GW), Francja (47,4 GW) i Holandia (44 GW). Jeśli ten scenariusz się spełni, za cztery lata powinniśmy być szóstym rynkiem w Europie pod względem zainstalowanej mocy w PV.

Prognoza SPE zakłada, że w 2028 r. na świecie największymi rynkami pod względem zainstalowanej mocy będą Chiny (2,42 TW), następnie USA (462 GW) i Indie (242 GW).

redakcja@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.

Będzie coraz mniej, bo coraz mniej frajerów do netbillingu zostaje. Ludzie kapnęli się, że aktualnie PV nie opłaca się.

Ale brednie. Jak w Polsce ma powstać 22,6 GW mocy w ciągu 5 lat, jesli domowa fotowoltaika szoruje po dnie i nic nie zmieni tego faktu, bo kto miał załozyć już to zrobił, a 99% wniosków o wydanie warunków przyłączenia zostało odrzuconych. 15 GW w tym czasie jest nierealne, 10 GW będzie berdzo dobrym wynikiem.

Zakład w którym pracuje (produkujemy część motorazacyjne), oddał wczoraj po 2 latach instalowania 2,7MWp. Takich zakładów jest pełno.

@Wiowiow – twoj zakład dostal WP 2-3 lata temu, wtedy skala odmów była na poziomie 10-30%., zależnie od operatora. Dzisiaj by nie dostał WP.

Jak to by było za PiS to Wielka była by naganka na rządzonych Ale teraz jest ok Uśmiechnięta Polska A tak na marginesie co to za rząd jak usuwa z muzeum ll wś Pileckiego Umów i Kolbego

Nazywam się Jarosław Kaczyński. Nie życzę sobie, powtarzam – nie życzę sobie insynuacji na temat mój oraz na temat poprzedniego rządu. Dziękuję.

Banda ruskiego i niemry doprowadza do zapaści PV, już w 2024 roku będzie prosumentów o 50% mniej niż w 2023, 2022.. natomiast instalacje przemysłowe jeszcze się obronią i będzie wzrost przyłączeń w 2024 roku , gdyż wszystkie te projekty zostały zrobione w poprzednich latach a jednostki są uruchamiane w 2024 i będą 2025 roku! ponadto będą rosły moce olbrzymich farm developerskich gdyż obecne świnie przy korycie mają dobrą papkę od nadzianych kolesiów… a i wiatraki będą się rozwijały.. plebs Polski niech płaci za najdroższą energię w Europie ale za to zielona?!

Trzeba nie potrafić liczyć by wepchać się w prosumencką pv obecny stan prawny i oszukiwanie prosumentów na cenach płacąc im ochłapy nie pokrywające w 20 ,% ceny energi to oszustwo i na kw wyprodukowanych przez plebs dorabia sobie dostawca energii

Dlaczego w niedzielę 23.06 Polska ogranicza generację z fotowoltaiki o 2GW i wiatr o 1GW a jednocześnie w tych samych godzinach importuje 1,5GW z Niemiec (do pozostałych sąsiadów Polska eksportuje prąd)

Dzisiaj tj. 26.06.24r o godz.18, też jest podobny przypadek, że importujemy 1,5GW z Niemiec i 0,6GW z Szwecji a jednocześnie eksportujemy do Czech 0,6GW, Słowacji 0,3GW i Litwy 0,3GW prądu elektrycznego.

Wystarczy wejść na PSE i zerknąć na mapkę Polski z wymianą transgraniczną.

W 2023r. najdroższy prąd w Europie był w jako cena hurtowa energii na giełdzie oraz w nawiasach podano niekiedy cenę rzeczywistą na fakturze z wszystkimi opłatami dla klienta indywidualnego końcowego i firm:

1. Włochy 0,13EURO/kWh (bardzo dużo importują bo mają bardzo dużo elektrowni gazowych oraz brak el. jądrowej, trochę fotowoltaiki),

(cena za prąd 0,32 euro/kWh dla klienta i 0,23 firm)

2. Irlandii 0,12EURO/kWh (dużo importują bo mają dużo elektrowni gazowych oraz brak el. jądrowej, bardzo dużo wiatrowych),

(cena za prąd 0,50 euro/kWh dla klienta i 0,27 firm)

3. Grecja 0,12E/kWh (dużo importują bo mają dużo elektrowni gazowych oraz brak el. jądrowej, dużo fotowoltaiki),

(cena za prąd 0,25 euro/kWh dla klienta i 0,17 firm)

4. Polska 0,11E/kWh (mamy dużo nierentownego węgla kamiennego i koszty ETS z tym związane oraz brak el. jądrowej, trochę fotowoltaiki),

(cena za prąd 0,24 euro/kWh dla klienta i 0,24 firm)

5. Szwajcaria 0,10E/kWh (to jest poprostu drogi i zamożny kraj)

Inne kraje:

6. Węgry 0,10E/kWh (importują bo mają dużo elektrowni gazowych, dużo fotowoltaiki, tochę jądrowych),

(cena za prąd 0,12 euro/kWh dla klienta i 0,28 firm)

7. Czechy 0,10E/kWh (importują bo mają elektrownie z węgla kamiennego i koszty ETS z tym związane, trochę jądrowych),

(cena za prąd 0,32 euro/kWh dla klienta i 0,18 firm)

8. Francja 0,10E/kWh (bardzo dużo ekportuje energii elektrycznej, mają bardzo dużo elektrowni jądrowych ale są przestarzałe i potrzebują remontów),

(cena za prąd 0,25 euro/kWh dla klienta i 0,22 firm)

9. Niemcy 0,10E/kWh (importują bo mają trochę węgla, trochę gazu oraz brak el. jądrowej, ale dużo fotowoltaiki i wiatrowych),

(cena za prąd 0,40 euro/kWh dla klienta i 0,22 firm)

10. Holandia 0,09E/kWh (importuje bo mają dużo elektrowni gazowych oraz brak el. jądrowej, ale bardzo dużo fotowoltaiki i dużo wiatrowych)

(cena za prąd 0,27 euro/kWh dla klienta i 0,23 firm)

11. Portugalia 0,09E/kWh (importuje ale tani prąd z Hiszpanii, mają dużo fotowoltaiki i wiatrowych),

(cena za prąd 0,20 euro/kWh dla klienta i 0,14 firm)

12. Hiszpania 0,09E/kWh (ekportuje energię elektryczną, bardzo dużo fotowoltaiki i bardzo dużo wiatrowych z którymi dobrze współpracują elektrownie gazowe),

(cena za prąd 0,21 euro/kWh dla klienta i 0,16 firm)

13. Dania 0,09E/kWh (bardzo dużo wiatrowych, dużo fotowoltaiki, elastyczny tani import z Szwecji i Norwegi oraz elastyczny drogi eksport do Niemiec i W. Brytanii),

(cena za prąd 0,35 euro/kWh dla klienta i 0,12 firm)

14. Finlandia 0,06E/kWh (importuje ale tani prąd z Szwecji, mają trochę elektrowni jądrowych, bardzo dużo wiatrowych i dużo wodnych),

(cena za prąd 0,21 euro/kWh dla klienta i 0,08 firm)

15. Norwegia 0,05E/kWh, (bardzo dużo wodnych)

(cena za prąd 0,18 euro/kWh dla klienta i 0,07 firm)

16. Szwecja 0,04E/kWh (dużo eksportuje, mają dużo elektrowni jądrowych, dużo wiatrowych i bardzo dużo wodnych)

(cena za prąd 0,20 euro/kWh dla klienta i 0,08 firm)

Z powyższych czynników można wysnuć wniosek, że najlepiej mieć:

mało węgla, trochę gazu (dla elastyczności) wraz z dużo wiatrowych i z dużo fotowoltaiki, dużo wodnych (nie wszędzie się da, więc) lub dużo jądrowych, duża przepustowość eksportowo/importowa z różnych kierunków (największa z Niemiec i Szwecji) dla elastyczności.