Nadpodaż paneli fotowoltaicznych zagraża firmom z rynku PV

Duża nadpodaż paneli fotowoltaicznych w europejskich hurtowniach jest faktem. Ocena jej skali jest jednak problematyczna, na co wskazują publikowane ostatnio różne szacunki czołowych ekspertów zajmujących się rynkiem PV. Teraz głos w tej sprawie zabrali analitycy z EUPD Research.

EUPD Research analizuje europejski rynek fotowoltaiczny od wielu lat. Teraz eksperci niemieckiej firmy doradczej zabrali się za temat nadwyżki paneli fotowoltaicznych w europejskich hurtowniach.

Analitycy zwracają uwagę na podstawowy problem, który sprawia, że skala nadpodaży modułów fotowoltaicznych w europejskich hurtowniach jest trudna do oszacowania. Mianowicie chińskie władze celne nie publikują danych na temat mocy eksportowanych produktów PV. W tej sytuacji EUPD Research oszacował tegoroczny eksport paneli PV z Chin, biorąc pod uwagę m.in. masę modułów. W okresie od stycznia do końca sierpnia miał on wynieść około 66,6 GW. Jest to wartość istotnie mniejsza od podanej przez londyński think-tank Ember, który szacował chiński eksport paneli PV w tym samym okresie na 78 GW.

Kolejna kluczowa zmienna w kontekście oceny nadpodaży paneli fotowoltaicznych na rynku solarnym w Unii Europejskiej to faktyczny popyt. Wspomniany Ember ocenił, że w zeszłym roku w Europie powstały elektrownie fotowoltaiczne o mocy 46 GW. Tymczasem w ocenie EUPD Reserach unijny sektor fotowoltaiczny w 2022 r. zainstalował systemy PV o mocy około 40,4 GW. To oznacza większe zapasy modułów w Unii Europejskiej na koniec zeszłego roku, niż przyjął Ember.

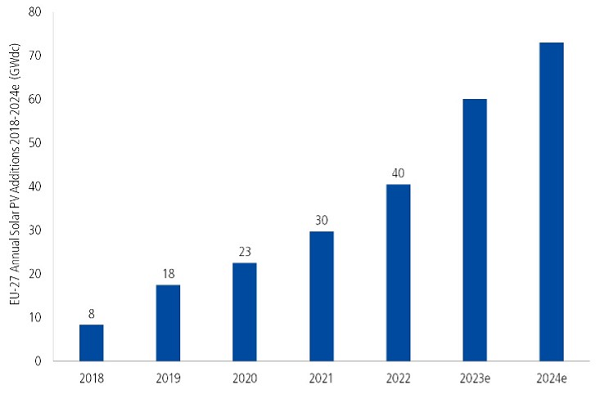

Europejskie inwestycje PV

Jaka będzie tegoroczna skala inwestycji w fotowoltaikę w Unii Europejskiej? Według EUPD Research wyniesie ona około 60 GW, a w przyszłym roku w UE powstaną instalacje fotowoltaiczne o jeszcze większej mocy – rzędu 65-75 GW.

A jaki będzie wolumen tegorocznego eksportu chińskich paneli fotowoltaicznych do Europy? Analitycy niemieckiej firmy szacują go na około 100 GW. To w zestawieniu z prognozowanymi inwestycjami (60 GW) oznaczałoby, że tylko wygenerowana w tym roku nadwyżka chińskich paneli PW w europejskich hurtowniach wyniesie około 40 GW. Do tego trzeba doliczyć stany magazynowe, które europejscy dystrybutorzy paneli fotowoltaicznych mieli na koniec zeszłego roku. W ocenie EUPD Research wyniosły one 47,2 GW. Daje to razem poziom zapasów na koniec tego roku wynoszący 87,2 GW.

EUPD Research zaznacza, że około 25 proc. tej wartości należy uznać za „normalny” poziom zapasów, co daje około 22 GW. Odejmując tę wartość, EUPD szacuje nadpodaż paneli PV w hurtowniach fotowoltaicznych w UE na koniec tego roku na około 65 GW.

Europejskie firmy robiły zapasy, teraz mogą nie przetrwać

Analitycy EUPD Research odnoszą się także do rekordowego spadku cen paneli fotowoltaicznych, który ma miejsce w 2023 r. W ich ocenie w okresie od pierwszego kwartału 2022 r. do obecnego kwartału chińskie panele fotowoltaiczne z ogniwami PERC potaniały o 30 proc. (w tym samym okresie panele fotowoltaiczne z niemieckich fabryk miały potanieć o 15 proc.).

EUPD Research zwraca uwagę, że ta sytuacja generuje problemy dla firm, które po wyzwaniach logistycznych związanych z pandemią postanowiły zabezpieczyć swój biznes, kontraktując większe dostawy modułów PV na dłuższe okresy (i nie przewidując przy tym późniejszego spadku cen). Jest to szczególnie zagrożenie dla tych przedsiębiorstw, które dokonały znacznych płatności z góry, aby zgromadzić duże zapasy modułów w oczekiwaniu na dłuższe terminy dostaw. Jak zauważa EUPD Research, sytuacja ta zagraża egzystencji wielu z nich.

Rynek całkowicie się załamał. Nawet dostawcy obniżyli ceny sprzedaży o prawie 50 proc. od 2022 r. do 2023 r. Jesteśmy nierozsądni, bo zamówiliśmy w 2021 r. z dostawą do końca 2022 r., abyśmy mogli pracować w 2023 r. W tym roku poniesiemy duże straty. Spodziewamy się 75-proc. spadku wolumenu instalacji i 50-proc. straty na cenach modułów, bo te gwałtownie się obniżyły. Zastanawiamy się, czy uda nam się to przetrwać. I to po 20 latach obecności na rynku i przetrwaniu wszystkich dotychczasowych kryzysów – EUPD Research cytuje opinię przedstawiciela jednej z firm z rynku PV.

Piotr Pająk

piotr.pajak@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.

I niech ktoś mi powie, że to nie jest celowy ruch skośnookich żeby dobić a potem przejąć europejski rynek pod pełną kontrolę. UE powinna w trybie natychmiastowym wprowadzić cenę minimalną i nałożyć cła.

@Górnik: Teraz już za późno. Rynek europejski zospał zapchany modułami kupowanymi po wysokich, popandemicznych cenach. Od stycznia Chińczycy planują kolejne obniżki cen a do tego powoli odchodzą już od technologii PERC na rzecz TopCon i HJT. Rynek modułów w przyszłym roku będzie w impasie, Dystrybutorzy będą sprzedawać zapasy po zawyżonych cenach a inwestorzy będą wstrzymywać się z inwestycjami do czasu unormowania się cen. Już teraz szacunki mówią o załamaniu się importu modułów z Chin, więc cła niewiele tu zmienią w najbliższym roku. Szykuje się trudny rok nie tylko dla europejskich producentów ale też dla dystrybutorów.

@Górnik – już raz była firma Solarworld, która na siłę i za przekupstwem brukselskich urzędasów wprowadziła cła na moduły PV, bardzo szybko padła i cła się skończyły. Niech żyje wolny rynek.

Jak ktoś trzyma zapasy bo nie chce ich sprzedać po cenie rynkowej, to niech sobie trzyma aż go zlicytują. Jakby się pozbył zapasów nawet ze stratą, to by mógł zacząć zarabiać na nowych znacznie tańszych dostawach.