Najwięksi dostawcy usług O&M dla fotowoltaiki

Za ponad połowę dostaw usług utrzymania farm fotowoltaicznych (O&M) na globalnym rynku solarnym odpowiada 15 firm. Liderzy się nie zmienili.

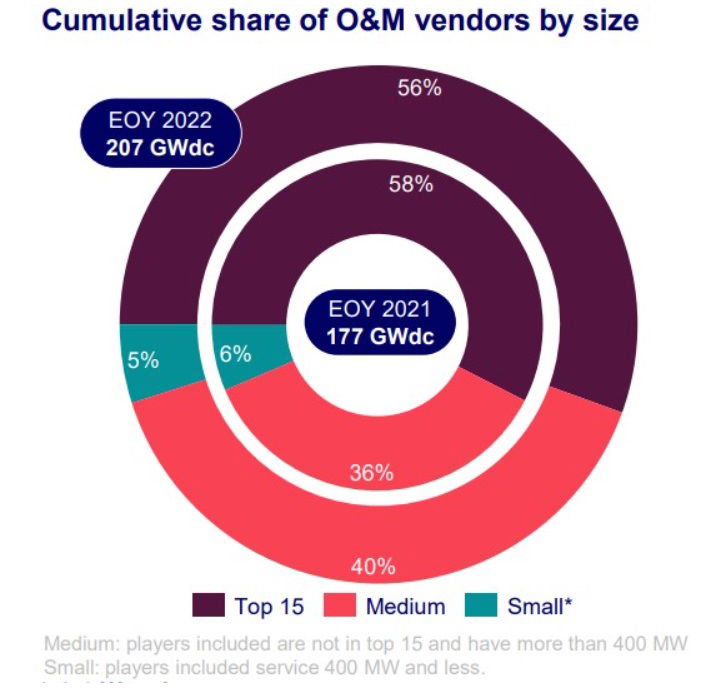

Firma analityczna Wood Mackenzie w najnowszym raporcie podsumowuje działalność globalnych dostawców usług O&M (obsługi i konserwacji, ang. Operations and Maintenance) w branży fotowoltaicznej za rok 2022. Łączny wolumen umów O&M wzrósł o 18 proc. wobec roku wcześniejszego (r/r) i osiągnął 207 GWdc mocy. Najwięksi dostawcy O&M – 15 globalnych firm – odpowiadali za 115 GWdc (+13 proc. r/r).

Liderzy rankingu

Trzech największych dostawców usług O&M to amerykańskie firmy NovaSource Power Services i SOLV Energy oraz hiszpański Solarig. Taka sama była czołówka zestawienia w 2021 r.

Nova Suorce, lider rankingu, to firma powstała po przejęciu w 2020 r. działu operacji i utrzymania SunPower Corporation przez Clairvest Group. W kolejnych latach kontynuowała ekspansję, przejmując kolejne spółki, także w Europie i Australii (m.in. Balian Energy i dział O&M First Solar). Nova Source zarządza portfelem ponad 20 GW w OZE na pięciu kontynentach.

Druga w zestawieniu SOLV Energy powstała w 2008 r. i od tego czasu zbudowała portfel O&M ponad 10 GW projektów fotowoltaicznych w USA i za granicą.

Z kolei utrzymujący się na podium hiszpański Solarig prowadzi działalność w tym obszarze od 18 lat. W ubiegłym roku firma zanotowała 20-proc. wzrost w segmencie O&M. Obecnie zarządza elektrowniami fotowoltaicznymi o mocy 12 GW, głównie w Hiszpanii, Meksyku, Brazylii, Chile i Australii.

Najwięcej mocy w USA

Największy wzrost pod względem wolumenu umów O&M zanotowała Ameryka Północna – w całym roku 2022 było to 86 GWdc (o 13 GWdc więcej niż rok wcześniej). W dalszej kolejności był region EMEA (Europa, Bliski Wschód i Afryka), gdzie w 2022 r. umowy O&M dla branży fotowoltaicznej objęły 59 GWdc mocy. Region Azji i Pacyfiku (APeC) osiągnął 40 GWdc, a Ameryk Łacińska – 20 GWdc.

W swoim raporcie Wood Mackenzie zauważa, że udział 15 największych dostawców usług O&M zmniejszył się w 2022 r. o 2 proc. w stosunku do roku wcześniejszego i wyniósł 56 proc. Analitycy wskazują, że można się spodziewać nowych transakcji fuzji i przejęć na tym rynku, mających na celu synergię dostawców z jednej strony i dywersyfikację technologii z drugiej.

– Krajobraz O&M szybko się zmienia. Najbardziej pokazuje to niedawne ogłoszenie przejęcia Ingeteam przez Grupę RES – komentuje Leila Garcia da Fonseca, dyrektor ds. badań nad OZE w Amerykach w Wood Mackenzie. – To posunięcie prawdopodobnie uczyni ją jednym z największych dostawców usług O&M w branży, potencjalnie dając deweloperowi czwarte miejsce w globalnym rankingu O&M.

Ceny kontraktów O&M

Zgodnie z raportem ceny kontraktów O&M dla dużych elektrowni PV w USA wyniosły w 2022 r. średnio 7,9 dolarów/kWdc/rok i był to spadek o 22 proc. względem roku wcześniejszego. Najwyższy koszt usług O&M dla fotowoltaiki utrzymuje się w regionie EMEA.

– Ostatni spadek był spowodowany większą liczbą graczy na rynku i konkurencyjnymi cenami, a także wdrożeniem rozwiązań cyfrowych – wyjaśnia Garcia da Fonseca. – Chociaż dalsza konsolidacja rynku prawdopodobnie przełoży się na zwiększoną konkurencję cenową, to w dłuższej perspektywie spodziewamy się wzrostu kosztów. Spowodują go rosnące koszty pracy i ogólna inflacja.

redakcja@gramwzielone.pl

© Materiał chroniony prawem autorskim. Wszelkie prawa zastrzeżone. Dalsze rozpowszechnianie artykułu tylko za zgodą wydawcy Gramwzielone.pl Sp. z o.o.

eu estou a procurar emprego